Кругооборот капитала

Кругооборот капитала

Одним из первых кругооборот капитала был описан Карлом Марксом в его знаменитой формуле Д-Т-Д’.

Для того чтобы детализировать Марксову фомулу, необходимо прежде всего четко определить понятия. Основным понятием является понятие капитала. Причем это понятие в настоящее время используется так многообразно, что нередко бывает трудно понять, о чем, собственно, идет речь.

Поэтому дадим то определение капитала, которым мы будем пользоваться в дальнейшем.

Капитал в настоящее время используется в двух смыслах. Капитал в широком смысле есть полная совокупность всего богатства, оцененного в денежных категориях. Капитал в широком смысле включает в себя как капитал в овеществленной, так и в денежной форме.

Под капиталом в узком смысле будем понимать лишь средства производства в денежной оценке.

Двойственность понятия капитала не представляет чего-то особого в научной практике. Как пример приведем понятие воды. Под водой в широком смысле понимается химическое вещество. Под водой в узком смысле понимают лишь химическое вещество, находящееся в жидкой фазе. А для воды в других фазах используют другие уже понятия-пар и лед. И когда говорят, к примеру, о кругообороте воды в природе, то имеется именно вода в широком смысле, которая совершает кругооборот пар – вода (в узком смысле) – лед и т. д.

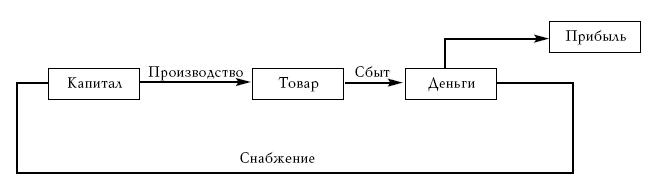

Аналогично мы будем говорить о кругообороте капитала, понимая при этом капитал именно в широком смысле. Его кругооборот имеет вид, показанный на рис. 45.

Рис. 45. Схема кругооборота капитала

Капитал (в узком смысле), овеществленный в средствах производства, превращается в товар в процессе производства, далее товар превращается в деньги, причем этот процесс происходит в процессе сбытовой деятельности. Далее деньги в процессе снабженческой деятельности вновь превращаются в капитал (средства производства).

Отметим, что согласно терминологии, зафиксированной в российском налоговом кодексе, деньги есть доход предприятия. Превышение дохода над затраченным капиталом создает прибыль предприятия, являющееся предметом налогообложения.

Таким образом, каждое предприятие имеет три главных структурных подразделения – производственное, сбытовое и снабженческое. Отметим, что если в плановой экономике сбытовые подразделения были слабо развиты, зато снабженческие подразделения были гипертрофированно развиты, то в рыночной экономике имеет обратное явления – гипертрофированное развитие сбытовых подразделений при сравнительно слабой развитости снабженческих.

Прибыль возникает только при обращении капитала. Неподвижный капитал не может давать прибыль. Даже если капитал – это деньги в банке, то и эти деньги могут приносить прибыль, если они обращаются, хотя это обращение организует уже не владелец денежных средств, а банк.

Поэтому исследование обращения капитала играет первостепенную роль.

Деньги и товар являются однородными полиэткономическими категориями. А вот производственный капитал имеет сложнейшую структуру. Поэтому исследование сферы корпоративных финансов состоит прежде всего в исследовании структуры производственного капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

5.8. Увеличение уставного капитала

5.8. Увеличение уставного капитала Уставной капитал общества может быть увеличен за счет увеличения номинальной стоимости акций или размещения дополнительных акций. Обратите внимание, что дополнительные акции могут быть размещены обществом только в пределах количества

5.9. Уменьшение уставного капитала

5.9. Уменьшение уставного капитала Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных настоящим Федеральным

Структура производственного капитала

Структура производственного капитала В современной политэкономии уже сложилась определенная терминология в области структуры производственного капитала, которая зачастую выглядит не совсем удачной. Рис. 46. Схема оборота человеческого капитала, согласно концепции

24. ВЫВОЗ КАПИТАЛА И ЕГО ВОЗДЕЙСТВИЕ НА МЭО

24. ВЫВОЗ КАПИТАЛА И ЕГО ВОЗДЕЙСТВИЕ НА МЭО Прямые инвестиции в значительной мере связаны с деятельностью ТНК, однако данные по прямым инвестициям не отражают полностью финансовой активности этих корпораций. Потоки прямых зарубежных инвестиций включают три компонента: