2.4.1. Рабочий план счетов

2.4.1. Рабочий план счетов

В настоящее время все организации обязаны руководствоваться при ведении бухгалтерского учета Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) и инструкцией по его применению (далее – Инструкция по применению Плана счетов), утвержденными приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по применению Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. Аналогичное требование установлено и статьей 6 Закона о бухгалтерском учете.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.3. На предприятии применяется рабочий план счетов, согласно примерному плану счетов бухгалтерского учета и инструкциям по его применению, утвержденным Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в рабочем плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание субсчетов, приведенных в Плане счетов, исключать и объединять их, а также вводить дополнительные субсчета.

Другими словами, рабочий план счетов разрабатывается организацией на основе специфики ее деятельности, которая должна быть в нем отражена, и он должен быть удобен для анализа деятельности предприятия.

ПРИМЕР

Планом счетов для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, предназначен счет 23 «Вспомогательные производства».

Однако ООО «Ракета» осуществляет только один вид деятельности – розничную торговлю. Специфика деятельности предприятия не требует открытия к счету 44 «Расходы на продажу» вспомогательных счетов. В силу этого рабочий план счетов ООО «Ракета» не содержит счета 23 «Вспомогательные производства», что является вполне законным и правильным.

Следует заметить, что для предприятий будет дальновиднее оставлять в своем рабочем плане счетов те счета учета, которые в перспективе могут быть использованы, и исключать лишь явно не типичные для них счета. Наличие таких счетов ни к чему не обязывает, так как они не будут использоваться в работе, но в случае появления в них необходимости не придется вносить изменения в действующие приложения к приказу об учетной политике.

Типовые рекомендации по организации бухучета советуют использовать рабочий план счетов, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль над наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

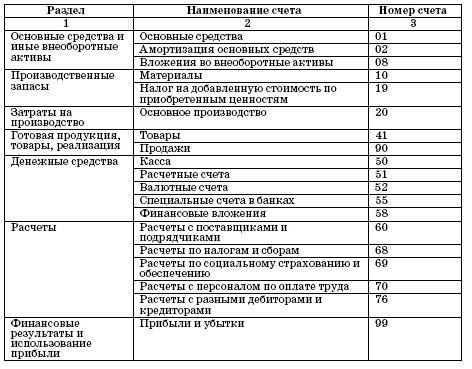

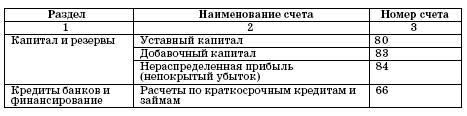

В качестве примера приведем следующий упрощенный план счетов для малых предприятий (предусмотренный Типовыми рекомендациями по организации бухучета):

Приведенный план счетов является рекомендательным, и предприятие в силу специфических особенностей своей деятельности может корректировать его.

ПРИМЕР

На малом предприятии с учетом специфики деятельности и нахождения на учете предприятия большого числа нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы имеется потребность в открытии отдельного бухгалтерского счета для обобщения информации о наличии и движении нематериальных активов. Однако типовым планом счетов для малых предприятий такой счет не предусмотрен. Поэтому руководством предприятия было решено ввести в рабочий план счетов счет 04 «Нематериальные активы» для учета информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Данное решение нашло отражение в приказе об учетной политике предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

РАБОЧИЙ ПЕРЕУЛОК

РАБОЧИЙ ПЕРЕУЛОК Маленький переулочек, идущий от Английского проспекта до Пряжки, 16 апреля 1887 года назвали Княжеским. Недалеко от переулка, на Мойке, 122, только что был построен дворец великого князя Алексея Александровича (подробнее см. улица Писарева).6 октября 1923 года

2.1. Рабочий стол

2.1. Рабочий стол Рабочий стол оформляется фоновым рисунком, поверх которого отображаются ярлыки вызова приложений и значки папок. Кроме этого, нажатием на рабочем столе правой кнопки мыши вызывается контекстное меню.2.1.1. Фоновый рисунок рабочего столаВ качестве фонового

ЗАКОНЫ КОМПОЗИЦИИ В ФОТОГРАФИИ МЕЛКИЙ ПЛАН, СРЕДНИЙ ПЛАН, КРУПНЫЙ ПЛАН (ФРАГМЕНТ)

ЗАКОНЫ КОМПОЗИЦИИ В ФОТОГРАФИИ МЕЛКИЙ ПЛАН, СРЕДНИЙ ПЛАН, КРУПНЫЙ ПЛАН (ФРАГМЕНТ) Эти понятия являются базовыми в фотографической композиции. Если брать изображение человека или какого-либо объекта, то на мелком плане они будут изображены полностью на фоне какого-либо

1.3. Постановка на налоговый учет, открытие счетов, лицензирование, сертификация и экспертиза

1.3. Постановка на налоговый учет, открытие счетов, лицензирование, сертификация и экспертиза 1.3.1. Постановка на налоговый учет В соответствии со статьей 83 Налогового кодекса РФ в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в

РАБОЧИЙ -

РАБОЧИЙ - см. «Крокодил», стр. 176.

Типы банковских счетов

Типы банковских счетов Должны быть унифицированы типы банковских счетов. Предлагается ввести три типа банковских счетов.1. Расчетный счет. Это универсальный банковский счет, по которому возможны любые банковские операции. С этого счета можно переводить деньги на любые