4.6.5. Приобретение основного средства (нематериального актива) в период применения упрощенной системы

4.6.5. Приобретение основного средства (нематериального актива) в период применения упрощенной системы

Если объект основных средств организация или предприниматель приобрели после перехода на упрощенную систему налогообложения, то стоимость такого объекта списывается в расходы только после выполнения двух условий: основное средство оплачено и объект введен в эксплуатацию (п. 3 ст. 346.16 Налогового кодекса РФ).

Стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года.

Согласно пункту 3 статьи 346.16 Налогового кодекса РФ расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «при этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Другими словами, если имущество оплачено в I квартале, то в каждом квартале на расходы будет списываться по 1/4 его стоимости. Если основные средства куплены, скажем, в III квартале, то в расходы нужно будет включить половину его стоимости в III квартале, а вторую половину уже в IV.

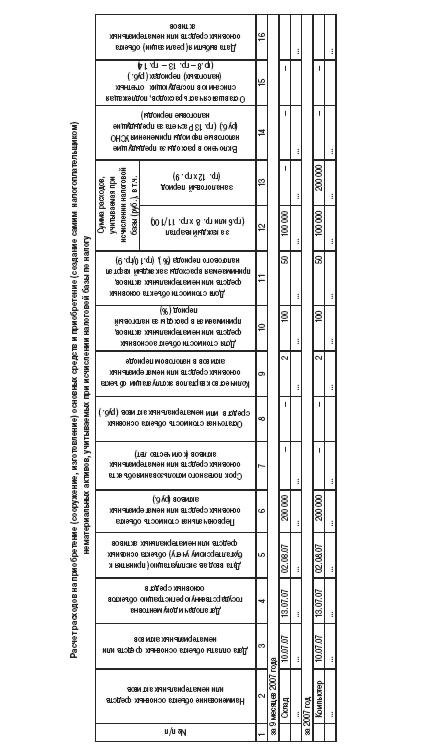

Помимо первых шести граф (пяти, если приобретаются основные средства, не требующие государственной регистрации) необходимо заполнить графы 12 и 13.

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100. Так сказано в пункте 3.16 Порядка заполнения раздела II Книги учета доходов и расходов.

То есть стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года. При этом чиновники Минфина ссылаются на новую редакцию пункта 3 статьи 346.16 Налогового кодекса РФ. В ней сказано, что расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Что касается «входного» НДС, уплаченного при покупке основного средства, то его следует включать в расходы в том же порядке, что и стоимость самих основных средств, к которым налог относится. Хотя учитывается в расходах он отдельно (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

С 1 января 2007 года организация применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В июле 2007 года было приобретено здание склада общей стоимостью 200 000 руб. Оплата была произведена 10 июля 2007 года платежным поручением № 154. А 13 июля были поданы документы на государственную регистрацию прав на недвижимое имущество.

В августе склад был введен в эксплуатацию на основании Акта приемки-передачи от 2 августа 2007 года № 13.

Порядок заполнения раздела II Книги учета доходов и расходов приведен в таблице на с. 347.

«Упрощенцы», которые приобрели основные средства в рассрочку, могут списать в расходы их частично оплаченную стоимость, не дожидаясь, когда полностью рассчитаются за это имущество с поставщиком. Таково мнение Минфина России, озвученное в письме от 26 июня 2006 года за № 03-11-04/2/129.

Надо сказать, что чиновники на местах, да и сами представители главного финансового ведомства раньше не раз заявляли, что списать в расходы стоимость основного средства можно лишь после полной оплаты. Пример, письмо Минфина России от 18 октября 2005 г. № 03-11-02/52.

Правда, арбитражные суды признавали такие разъяснения не соответствующими налоговому законодательству. Так ФАС Северо-Западного округа в постановлении от 12 апреля 2006 г. № А56-33097/2005 поддержал налогоплательщика, включившего оплаченную часть стоимости основного средства в расходы, не дожидаясь полной оплаты. Судьи указали: позиция налоговиков, требующих относить в состав расходов стоимость основного средства лишь после полной его оплаты, является расширительным толкованием пункта 2 статьи 346.17 Налогового кодекса РФ.

Теперь и чиновники изменили свою точку зрения: стоимость основных средств, введенных в эксплуатацию, но оплачиваемых частями, учитываются в расходах в течение отчетных (налоговых) периодов равными долями по мере их оплаты.

Итак, основное средство, купленное в период применения «упрощенки», подлежит списанию равномерно в течение года. Как же быть, если к тому же оно оплачено частями? В этом случае в каждый квартал нужно определять, какую часть стоимости относить на расходы. То есть, если первый платеж прошел в первом квартале, то оплаченную часть стоимости основного средства надо включать в расходы в каждом квартале года. Если следующий платеж произошел во втором квартале, то его распределяют уже на три квартала. Заметьте: в этом случае во втором квартале в расходы будет отнесено 1/4 стоимости основного средства, оплаченной в I квартале, и треть стоимости этого имущества, оплаченного во втором квартале. Продемонстрируем на примере.

ПРИМЕР

Организация с 2007 года применяет упрощенную систему налогообложения. 13 февраля 2007 года она приобрела основное средство за 97 056 руб. (без учета НДС) и ввела его в эксплуатацию. По условиям договора предусмотрена рассрочка платежа: 50 процентов от стоимости молотков нужно перечислить 13 февраля, а остальные 50 процентов – 13 апреля.

Следовательно, половина стоимости основного средства (она оплачена в феврале) будет списываться равномерно в I, II, III и IV кварталах. А вторая половина, оплаченная в апреле, в течение трех кварталов: II, III и IV. В таблице ниже приведена сумма, которую нужно списать в расходы в каждом квартале 2006 года. (См. с. 349).

Теперь остается определиться, как заполнить раздел II «Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по единому налогу» Книги учета доходов и расходов. Для этого надо обратиться к приказу Минфина России от 30 декабря 2005 г. № 167н. Этим документом утвержден Порядок заполнения Книги учета доходов и расходов.

Согласно правилам в графе 6 раздела II Книги учета доходов и расходов отражают первоначальную стоимость объекта основных средств или нематериальных активов. Здесь вы покажете сумму, за которую приобрели основное средство (и в скобках сумму оплаты). А вот в графе 12, где отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода, нужно показать оплаченную стоимость основного средства. Эта сумма рассчитывается как произведение первоначальной стоимости (в нашем случае суммы, указанной в скобках – оплаченной части) на процентную долю стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава III Средства для лечения заболеваний сердечно-сосудистой системы

Глава III Средства для лечения заболеваний сердечно-сосудистой системы Ангиопротекторы Детралекс (Detralex)Синонимы: Венарус.Показания: хроническая лимфовенозная недостаточность (ощущение тяжести в ногах, боль, судороги), функциональные нарушения при остром

Глава IV Средства для лечения заболеваний пищеварительной системы

Глава IV Средства для лечения заболеваний пищеварительной системы Адсорбирующие средства Уголь активированный (Carbo activatus)Синонимы: Карболен, Carbolenum.Показания: применяют при диспепсии, метеоризме, пищевых интоксикациях, отравлениях алкалоидами, солями тяжелых металлов и

Средства из столетника от воспалений периферической нервной системы

Средства из столетника от воспалений периферической нервной системы И, наконец, столетник оказывается полезным в лечении воспалений периферической нервной системы. Прежде чем говорить о расстройствах данной системы, рассмотрим, что же это такое, так как человек, не

4.1.2. Ограничения на применение упрощенной системы

4.1.2. Ограничения на применение упрощенной системы Переход на упрощенную систему налогообложения является добровольным.Это означает, что никто не может принудить вас перейти на упрощенную систему налогообложения. Вместе с тем существуют определенные ограничения на

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему После перехода на упрощенную систему налогообложения в состав расходов включается остаточная стоимость «старых» основных средств, установленная на дату перехода, в

4.16. Как платить налоги, если вами потеряно право на использование упрощенной системы налогообложения

4.16. Как платить налоги, если вами потеряно право на использование упрощенной системы налогообложения В этом разделе мы рассмотрим различные вопросы, возникающие при обратном переходе с упрощенной на общую систему

Глава 2 Средства для подавления активности иммунной системы

Глава 2 Средства для подавления активности иммунной системы Противогистаминные препаратыАнтигистаминные препараты (табл. 47) ингибируют активность тучных клеток и выброс гистамина. Кроме этого, препараты препятствуют клеточной инфильтрации слизистых оболочек бронхов

67. ХАРАКТЕРИСТИКА СИСТЕМЫ ФОССТИС И ЕЕ СРЕДСТВ. СРЕДСТВА СТИМУЛИРОВАНИЯ ТОРГОВЛИ

67. ХАРАКТЕРИСТИКА СИСТЕМЫ ФОССТИС И ЕЕ СРЕДСТВ. СРЕДСТВА СТИМУЛИРОВАНИЯ ТОРГОВЛИ Разработка программы стимулирования сбыта1. Определить размер стимула.2. Установить условия участия, например для посредников, в программе мероприятий по симулированию