4.7.1. Доходы от реализации

4.7.1. Доходы от реализации

Глава 26.2 Налогового кодекса РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ. А при определении объекта налогообложения организациями не учитывать доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В тех случаях, когда в статьях 249 и 250 имеются ссылки на другие статьи главы 25 Налогового кодекса РФ, они применяются, если не противоречат другим положениям главы 26.2 Налогового кодекса РФ (письмо МНС России от 11 июня 2003 г. № СА-6-22/657).

Не учитываются в составе доходов полученные дивиденды, если с них удержаны налоги налоговыми агентами в соответствии со статьями 214 и 275 Налогового кодекса РФ.

Доходы, полученные по договору мены

Доходами в упрощенной системе налогообложения признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (см. письмо МНС России от 26 мая 2004 г. № 04-02-05/2/25).

Доходы, полученные в натуральной форме, то есть в виде имущества или имущественных прав, учитываются по рыночным ценам.

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

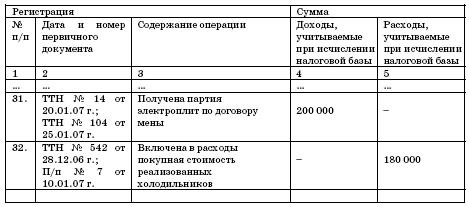

В январе 2007 года организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» для ООО «Факел» – 10 электроплит. Обмен признан равноценным.

ООО «Факел» 20 января 2007 года отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14 от 20.01.07 г.). Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная № 542 от 28.12.06 г.). Задолженность перед поставщиком холодильников была погашена 10 января 2007 года (платежное поручение № 7).

ООО «Факел» получило партию электроплит 25 января (товарно-транспортная накладная № 104 от 25.01.07 г.). В этот же день бухгалтер сделал запись в Книге учета доходов и расходов:

Доходы и расходы

Авансы полученные

Налоговая база по единому налогу увеличивается на сумму авансов, полученных в счет будущей поставки товаров, работ, услуг (письмо Минфина России от 5 июля 2004 г. № 03-03-05/1/58, от 25 января 2006 г. № 03-11-04/2/15). Причем сделать это необходимо в день поступления денежных средств на счет в банке или в кассу.

ПРИМЕР

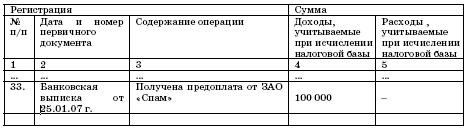

ООО «Факел» 25 января 2007 года получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (банковская выписка по расчетному счету).

В этот же день в Книге учета доходов и расходов была сделана запись:

Доходы и расходы

Авансы возвращенные

По вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники Минфина высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128.

В первом случае минфиновцы разъясняли: если перечисленные партнеру авансы были учтены в составе расходов, то возвращенные суммы нужно учесть в составе налогооблагаемых доходов. Во втором письме был рассмотрен другой вариант: когда предоплата в составе расходов не учитывается. В этом случае чиновники из главного финансового ведомства заявили: возвращенные суммы в облагаемые доходы включать не надо. То же можно сказать и про фирмы, которые платят налог с доходов. Ведь такие «упрощенцы» расходы вообще не отражают.

В другом своем разъяснении, речь идет о письме от 4 июля 2005 г. № 03-11-04/2/11, чиновники отмечали: доходом признается лишь экономическая выгода «в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Налогового кодекса РФ».

Из этого письма минфиновцев следует, что если к фирме вернулись ее же деньги, то никакой экономической выгоды нет. В такой ситуации с сумм, поступивших в распоряжение организации, применяющей упрощенную систему налогообложения, единый налог можно не платить. Получается, что не любая сумма, которая не относится к налогооблагаемым доходам «упрощенца», перечислена в закрытом перечне статьи 251 Налогового кодекса РФ. Следовательно, нельзя говорить о том, что такие поступления автоматически облагаются единым налогом.

Есть также еще одно более новое письмо чиновников – письмо Минфина России от 14 апреля 2006 г. № 03-11-05/103. Оно также отвечает на вопрос, должны ли «упрощенцы» включать суммы возвращенных авансов в доходы при расчете единого налога. В нем сказано следующее. В соответствии с пунктом 1 статьи 346.17 Налогового кодекса РФ получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При этом, согласно статье 346.15 Налогового кодекса РФ, при налогообложении не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В связи с тем, что статьей 251 Кодекса в состав доходов, не учитываемых при налогообложении, не включены суммы авансов, возвращенных покупателям (заказчикам), налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы», на сумму указанных авансов налоговую базу не уменьшают.

В комментриуемом письме чиновники рассуждали таким образом: в состав доходов, не учитываемых при упрощенной сиситеме налогообложения, не включены суммы авансов, возвращенных покупателям. Следовательно, «упрощенец» должен платить единый налог даже с возвращенного аванса.

Надо сказать, что в данном случае Минфин России противоречит сам себе. Как уже было сказано выше, по вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники уже высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. И совсем иначе, чем в апрельском письме.

Указанные письма Минфина России помогут в споре с налоговиками. Ведь всегда можно сослаться на подпункт 3 пункта 1 статьи 111 Налогового кодекса РФ. Ведь выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции, освобождает его от налоговой ответственности, в том числе и от пеней (с 2007 года).

С 2008 года указанная проблема будет окончательно решена. Дело в том, что Федеральный закон № 85-ФЗ пункт 1 статьи 346.17 Налогового кодекса РФ дополняется абзацем следующего содержания: «В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.». То есть в новой редакции статьи 346.17 Налогового кодекса РФ прямо сказано, что возвращенный налогоплательщиком аванс уменьшает доходы того отчетного периода, когда это произошло.

Учет векселей, полученных в оплату поставленного товара (работы, услуги)

Согласно пункту 1 статьи 346.17 Налогового кодекса РФ при использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя, датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Исходя из прежней редакции данной нормы много споров вызывала ситуация, когда организация, применяющая упрощенную систему налогообложения, получает в оплату за отгруженные товары (работы, услуги) вексель. На вопрос, возникает ли в этом случае доход у организации, Налоговый кодекс ответа не дает.

Мнения специалистов по этому поводу различны. Одни считают, что вексель, полученный в качестве гарантии оплаты, нельзя рассматривать как доход (письмо УМНС России по г. Москве от 16 января 2004 г. № 21–14/02785). Московские налоговики указывают, что по своей природе вексель является лишь долговым обязательством. Передавая вексель, покупатель подтверждает, что спустя определенное время он сам или третье лицо погасят задолженность перед продавцом. Только после того, как продавец предъявит вексель к погашению либо продаст третьему лицу, полученные средства организация должна включить в доходы.

Сторонники другой позиции утверждают, что, получив от покупателя вексель в качестве оплаты за проданные товары, организация должна в том же отчетном периоде увеличить на его стоимость налоговую базу по единому налогу. Такой точки зрения придерживается Минфин России (см. письмо Минфина России от 5 июля 2004 г. № 03-03-05/2/43). При этом специалисты финансового ведомства ссылаются на то, что выручка от реализации товаров (работ, услуг, имущественных прав) определяется исходя из всех денежных поступлений, в том числе выраженных в натуральной форме (ст. 249 Налогового кодекса РФ).

Когда организация предъявит вексель к оплате, снова учитывать в доходах его сумму не нужно. Ведь по своей сути вексель – долговое обязательство. А средства, полученные по долговым обязательствам, в целях налогообложения в состав доходов не включаются (подп. 10 п. 1 ст. 251 Налогового кодекса РФ).

Поэтому при погашении векселя организация должна учесть в доходах только сумму полученных по нему процентов, которая является внереализационным доходом (п. 6 ст. 250 Налогового кодекса РФ).

ПРИМЕР

ООО «Ромашка» применяет упрощенную систему налогообложения с 1 января 2007 года.

15 марта 2007 года организация отгрузила покупателю партию товаров на сумму 500 000 руб. В оплату за товар покупатель передал ООО «Ромашка» вексель со сроком оплаты по предъявлению, но не ранее двух месяцев со дня составления. На вексельную сумму начисляются проценты по ставке 12 %.

Предположим, что, следуя разъяснениям московских налоговиков, бухгалтер ООО «Ромашка» не стал в марте включать в состав доходов выручку от реализации товаров, в обеспечение которой был получен вексель.

Вексель был предъявлен к оплате 15 мая 2007 года. Сумма процентов составила 10 000 руб. (500 000 руб. Ч 12 %: 12 мес. Ч 2 мес.).

В этот день вся полученная сумма в размере 510 000 руб. была включена в состав доходов ООО «Ромашка».

Теперь представим, что бухгалтер ООО «Ромашка» прислушался к советам специалистов Минфина России. В этом случае он должен был в момент получения векселя отразить в составе доходов его стоимость – 500 000 руб.

Проценты в размере 10 000 руб., полученные при погашении векселя, бухгалтер должен включить в состав доходов в момент их получения.

Приверженцы третьей позиции считают, что порядок учета в составе доходов выручки от реализации товаров, обеспеченной собственным векселем, зависит то того, чей вексель получила организация: собственный вексель организации-покупателя или вексель третьего лица.

Если был передан вексель третьего лица, то в состав доходов необходимо включить стоимость полученного векселя. Дело в том, что вексель – это ценная бумага, которая подтверждает имущественное право ее обладателя на получение денег от векселедателя. Стоимость имущественных прав организация обязана включать в налогооблагаемую базу (п. 1 ст. 346.17 Налогового кодекса РФ).

При погашении векселя сумму полученных денежных средств в состав доходов включать не следует. И вот почему. Основной признак реализации товара – это переход права собственности (ст. 39 Налогового кодекса РФ). В момент погашения векселя происходит возврат займа и аннулирование самого векселя как ценной бумаги. Право собственности на вексель к новому владельцу не переходит. Следовательно, погашение векселя не является его продажей.

Поэтому при погашении векселя в состав доходов организация должна включить только сумму полученных процентов (дисконта).

Таким образом, в этом случае сторонники третьей позиции согласны с выводами Минфина России, которые были сделаны в письме № 03-03-05/2/43.

Если же покупатель расплатился за товары собственным векселем, то ситуация выглядит по-другому. В этом случае покупатель не передает продавцу никаких имущественных прав, так как его обязанность оплатить приобретенные товары, была предусмотрена договором купли-продажи. Оформив собственный вексель, покупатель только еще раз подтвердил, что не отказывается от своих обязанностей.

Поэтому у организации, которая получила собственный вексель покупателя, не возникает дохода до тех пор, пока ему не выплатили деньги по этому векселю или же пока он не передаст полученный вексель по индоссаменту третьему лицу.

В этой ситуации сторонники третьей позиции полностью поддерживают московских налоговиков, которые выразили свое мнение в письме УМНС РФ по г. Москве от 16 января 2004 г. № 21–14/02785.

ПРИМЕР

ООО «Подсолнух» применяет упрощенную систему налогообложения.

20 июня 2007 года ООО «Подсолнух» отгрузило покупателю партию товаров на сумму 300 000 руб. В оплату за отгруженные товары ООО «Подсолнух» получило беспроцентный вексель номиналом 305 000 руб. со сроком погашения 22 августа 2007 года. Сумма дисконта по нему составила 5000 руб. (305 000–300 000).

Вариант 1.

Покупатель передал ООО «Подсолнух» банковский вексель, то есть вексель третьего лица. В момент получения векселя организация включила в состав доходов выручку от реализации товаров в размере 300 000 руб.

22 августа ООО «Подсолнух» предъявило вексель к погашению, и банк выплатил ему 305 000 руб. В этот же день бухгалтер организации включил в состав доходов сумму полученного дисконта в размере 5000 руб.

Вариант 2.

Покупатель передал ООО «Подсолнух» собственный вексель. Поэтому в момент получения векселя никаких записей в Книге учета доходов и расходов сделано не было.

22 августа вексель был предъявлен к оплате. Вся сумма денежных средств, полученная при погашении векселя, в размере 305 000 руб. была включена в состав доходов ООО «Подсолнух». В Книге учета доходов и расходов была сделана соответствующая запись.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

16. ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ

16. ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ Объем реализации (Ор) можно определить по формуле:Ор = Гиз + (Он – Ок), где Гиз – готовые изделия, руб.; Он – остаток готовой продукции на начало года на складах предприятия, руб.; Ок – то же на конец года, руб.В соответствии с Положением о

Условия реализации и эксплуатации

Условия реализации и эксплуатации Условия реализации и эксплуатации являются составным элементом хранения и эксплуатации товаров. Условия реализации характерны для продовольственных товаров. Срок эксплуатации показывает продолжительность использования

Доходы

Доходы См. также «Разорение и банкротство» (с.47); «Налоги» (с.102); «Деньги» (с.544); «Жизнь по средствам» (с.590); «Семейный бюджет» (с.610)Каждый мечтает зарабатывать столько, сколько он тратит.Из книги Э. Маккензи «14 000 фраз…»Никто не считает, что он зарабатывает слишком