2.7. Бухгалтерская отчетность малого предприятия

2.7. Бухгалтерская отчетность малого предприятия

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций, устанавливает Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

Вообще бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

ПРИМЕР

В соответствии со статьей 7 Закона № 119-ФЗ «Об аудиторской деятельности» обязательный аудит осуществляется, если организация имеет организационно-правовую форму открытого акционерного общества.

Следовательно, в состав бухгалтерской отчетности ОАО «Обувная фабрика» должно входить аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

При этом Минфином давно принята и традиционно поддерживается определенная нумерация форм. Так, бухгалтерский баланс считается формой № 1, Отчет о прибылях и убытках – формой № 2. Включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности Отчет об изменениях капитала считается формой № 3, Отчет о движении денежных средств – формой № 4, Приложение к бухгалтерскому балансу – формой № 5, Отчет о целевом использовании полученных средств – формой № 6.

И, встретив в специальной литературе, к примеру, фразу «Данный показатель отражается в форме № 1…», сразу можно понять, что речь идет об отражении конкретного показателя в бухгалтерском балансе.

Форму бухгалтерской отчетности организации имеют право разрабатывать самостоятельно. Об этом сказано в пункте 1 Указаний о порядке составления и представления бухгалтерской отчетности (утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций»).

Но это не очень целесообразно по ряду причин.

Во-первых, все равно Минфин рекомендует при разработке форм бухгалтерской отчетности, представляемых в установленные адреса, учитывать образцы форм, приведенные в данном приказе. И поэтому при представлении в налоговые органы бухгалтерской отчетности по самостоятельно разработанным формам, сильно отличающимся от рекомендуемых, могут возникать ненужные трения.

Во-вторых, понятно стремление добросовестных экономистов составить отчетность и привести все данные, подчеркивающие специфику конкретного предприятия. Но ведь это можно сделать и не придумывая заново велосипед. Можно просто ввести дополнительные соответствующие показатели и пояснения.

ПРИМЕР

Главный бухгалтер ООО «Зарница» посчитал важным внести в бухгалтерскую отчетность (форма № 1) следующее дополнение: к показателям, расшифровывающим состав кредиторской задолженности, добавить строку «Авансы полученные».

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бухгалтерской отчетности организацией также должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

ПРИМЕР

Рост инфляции за отчетный период составил 20 %. Указание в отчетности данных за прошлый период без корректировки на индекс инфляции приведет к тому, что пользователь информации может сделать ошибочный вывод об увеличении эффективности работы предприятия.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Бухгалтерская отчетность должна быть составлена на русском языке и в валюте Российской Федерации. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером– специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Мы указали шесть форм, которые входят в состав бухгалтерской отчетности. Но малому предприятию не нужно составлять все формы. В соответствии с пунктом 3 Указаний об объеме форм бухгалтерской отчетности субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Пунктом 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 19 июля 1998 г. № 34н, разрешается не представлять субъектам малого предпринимательства Отчет о движении денежных средств. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку.

Таким образом, двумя формами бухгалтерской отчетности, обязательными к представлению, являются форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках».

Отчетность составляется в тыс. руб. (код по ОКЕИ 384) или млн руб. (код по ОКЕИ 385). Однако в приводимом примере отчет о прибылях и убытках составлен в рублях для большей показательности примера.

По требованию собственников предприятия бухгалтер также составила отчет о движении денежных средств (форма № 4).

Чтобы избежать ошибок при составлении бухгалтерской отчетности, бухгалтер должен помнить о том, что некоторые показатели, отражаемые в одних формах, также отражаются и в других формах.

ПРИМЕР

В бухгалтерском балансе (форма № 1) по строке 470 указывается нераспределенная прибыль (убыток). При наличии нераспределенной прибыли (убытка) за прошлые отчетные периоды значение показателя по данной строке, конечно, не совпадет с показателем, полученным в отчете о прибылях и убытках (форма № 2) за отчетный период.

Но в рассматриваемом примере, когда предприятие образовано только в данном отчетном периоде и не имеет нераспределенной прибыли (убытка) за прошлые периоды, значение показателя по строке 470 (нераспределенная прибыль) – 6 тыс. руб. должно совпасть и совпадает со значением показателя по строке 190 отчета о прибылях и убытках (форма № 2), показывающего значение чистой прибыли предприятия и равного 6 245 руб.

Если вспомнить о правилах округления, которые применяются при составлении отчетности, то получим одинаковые показатели – 6 тыс. руб.

Таким образом, можно и обязательно нужно проверять взаимоувязку показателей. Любые расхождения, не имеющие обоснованного объяснения, свидетельствуют о неправильном составлении форм бухгалтерской отчетности.

ПРИМЕР

Предположим, что остаток денежных средств в кассе предприятия по данным баланса (строка 260) составляет 462 тыс. руб. Если остаток денежных средств в кассе по данным формы № 4 (отчет о движении денежных средств) отличается от указанного значения, то соответственно в отчетность закралась ошибка.

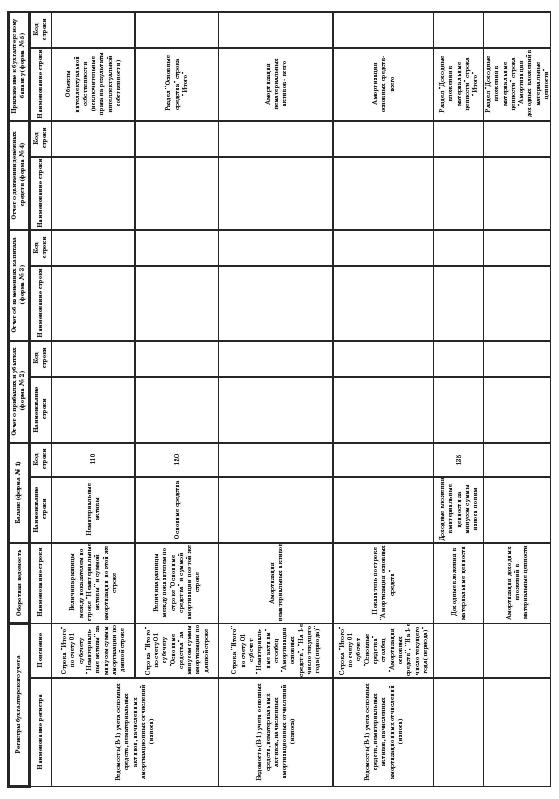

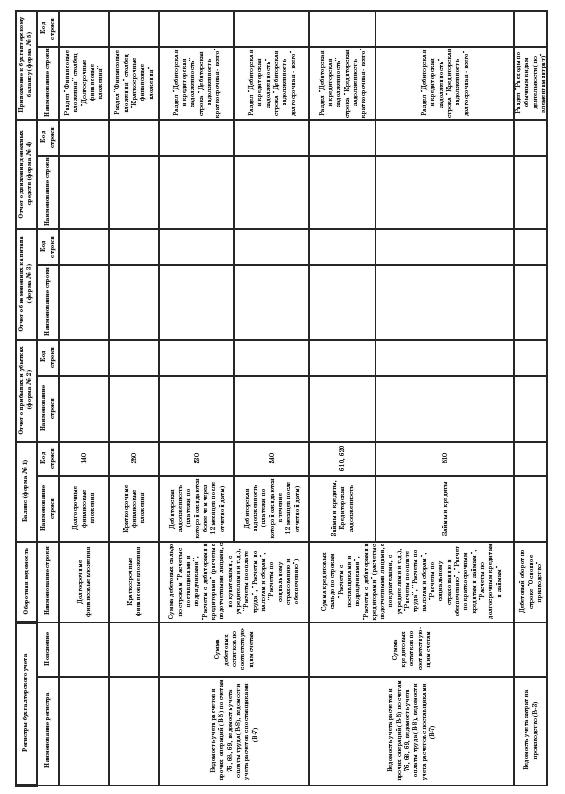

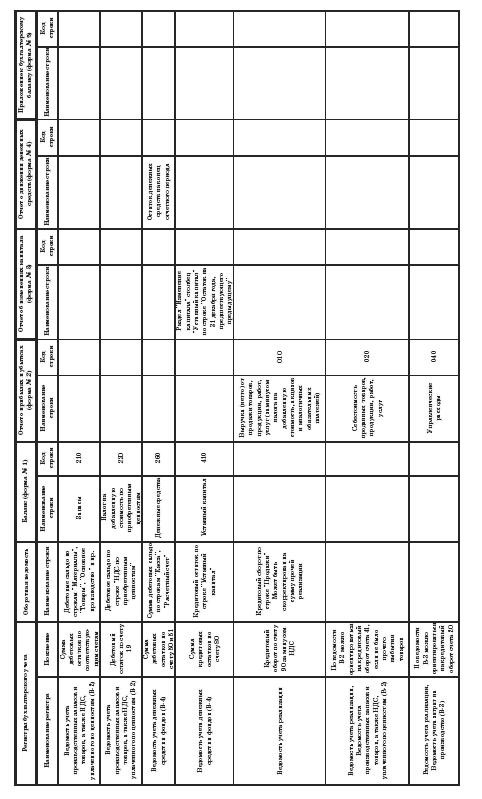

Взаимоувязку показателей можно проверить по данным следующей таблицы:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия

2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия Реализация продукции, работ, услуг и другого имущества малого предприятия, а также определение финансового результата по этим операциям при применении общепринятой формы

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского

37. Финансовая отчетность предприятия. Виды и задачи

37. Финансовая отчетность предприятия. Виды и задачи Существуют три вида финансовой отчетности: оперативная, статистическая, бухгалтерская.Оперативная финансовая отчетность включает в себя всю необходимую информацию о продукции (запасы, реализация), состоянии основных

1.7. Бухгалтерская отчетность акционерного общества

1.7. Бухгалтерская отчетность акционерного общества Все акционерные общества обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения

Бухгалтерия и отчетность

Бухгалтерия и отчетность Мудрецы и кассиры одинаково спокойно относятся к деньгам. Эмиль Кроткий Дату возникновения мира могли бы установить лишь бухгалтеры. Станислав Ежи Лец Существуют три вида лжи: бахвальство, вранье и отчетность. Юзеф Булатович Военное

Бюджет и отчетность

Бюджет и отчетность Бюджет все равно что совесть: от расходов он не удерживает, но вызывает чувство вины. («14,000 Quips & Quotes»)* * *Составление бюджета – самый солидный и добросовестный способ залезть в долги. («14,000 Quips & Quotes»)* * *Составление бюджета – самый трудоемкий способ

Бухгалтерия и отчетность

Бухгалтерия и отчетность Мудрецы и кассиры одинаково спокойно относятся к деньгам. Эмиль Кроткий Существуют три вида лжи: бахвальство, вранье и отчетность. Юзеф Булатович* Военное министерство готовит три вида отчетов: один, чтобы обманывать общественность; второй,

Бухгалтерия и отчетность

Бухгалтерия и отчетность [О юристах, бухгалтерах и консультантах]: Контролируй их, иначе они начнут контролировать тебя.Говард Стивенсон и Уильям Салман, профессора Гарвардской школы бизнесаНе стыдись (…) точности в весах и мерах, – много ли, мало ли приобретаешь.Библия