4.1.1. Какие налоги заменяет уплата единого налога

4.1.1. Какие налоги заменяет уплата единого налога

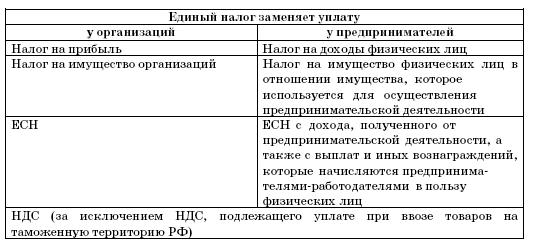

Применение упрощенной системы налогообложения, предусмотренной главой 26.2 Налогового кодекса РФ, подразумевает замену единым налогом целого ряда налогов (см. таблицу ниже).

Итак, вместо перечисленных налогов организации и предприниматели, перешедшие на упрощенную систему налогообложения, рассчитывают и перечисляют в бюджет единый налог.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, плату за пользование водными объектами, таможенные платежи и сборы, госпошлину и другие.

Уплата страховых взносов на обязательное пенсионное страхование регулируется Федеральным законом от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», а взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – Федеральным законом от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование как в отношении, например, наемных рабочих, так и в отношении себя.

Организации и предприниматели, перешедшие на упрощенную систему налогообложения, должны также исполнять обязанности налоговых агентов (п. 5 ст. 346.11 Налогового кодекса РФ). Напомним, что налоговыми агентами признаются лица, на которых возложены обязанности по исчислению и удержанию налогов у налогоплательщика (из выплачиваемых ему агентом средств) и перечислению их в соответствующий бюджет (внебюджетный фонд) (ст. 24 Налогового кодекса РФ).

В большинстве случаев налогоплательщики выступают в качестве налоговых агентов при исчислении доходов физических лиц. При этом они должны рассчитывать, удерживать и перечислять в бюджет налог на доходы физических лиц.

Однако выполнять функции налогового агента организациям и предпринимателям, перешедшим на упрощенную систему налогообложения, придется и в отношении НДС при аренде государственного, муниципального имущества или имущества субъектов РФ.

Подробнее о функциях налогового агента, с которыми возможно придется столкнуться тем, кто применяет «упрощенку», рассказано в разделе 4.1.3 данной книги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2.13. Налоги

2.13. Налоги Впервые экономическая сущность налогов была исследована в работах Д. Рикардо. Большое значение имеют труды А. Смита, классика теории налогообложения, который представил основные принципы налогообложения:1) справедливость (предполагает всеобщность обложения

1. Распад единого хозяйственного пространства: в проигрыше все

1. Распад единого хозяйственного пространства: в проигрыше все Произошедший в 1991 году распад СССР оказался событием драматическим, причем не только для России, но и для остальных союзных республик. Было практически полностью разрушено огромное единое

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога Статья 346.16 Налогового кодекса РФ позволяет предпринимателю, который применяет «упрощенку», учесть в составе расходов

4.10.3. Добровольная уплата взносов в ФСС РФ

4.10.3. Добровольная уплата взносов в ФСС РФ Некоторые организации, применяющие упрощенную систему налогообложения, добровольно перечисляют страховые взносы в ФСС на основании статьи 3 Федерального закона от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по

4.13. Порядок расчета единого налога при упрощенной системе налогообложения

4.13. Порядок расчета единого налога при упрощенной системе налогообложения Упрощенная система налогообложения позволяет платить единый налог либо со всей суммы полученных доходов, либо с суммы доходов, уменьшенных на величину расходов (п. 1 ст. 346.14 Налогового кодекса

4.13.5. Уплата единого налога на основе патента

4.13.5. Уплата единого налога на основе патента Статья 346.25.1 Налогового кодекса РФ разрешает индивидуальным предпринимателям, помимо стандартной «упрощенки», применять и другой режим налогообложения – упрощенный, на основе патента. Единый налог при этом заменяется

5.1. Сущность единого налога на вмененный доход

5.1. Сущность единого налога на вмененный доход 5.1.1. Почему ЕНВД называется специальным режимом налогообложения? Согласно пункту 1 статьи 12 Налогового кодекса РФ в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

5.1.2. Какие налоги заменяет ЕНВД?

5.1.2. Какие налоги заменяет ЕНВД? Организации – плательщики ЕНВД в соответствии с пунктом 4 статьи 346.26 Налогового кодекса РФ освобождаются от следующих налогов:– налога на прибыль;– налога на имущество;– единого социального налога (ЕСН);– налога на добавленную

5.1.3. Какие налоги и сборы платят при ЕНВД?

5.1.3. Какие налоги и сборы платят при ЕНВД? Несмотря на то что ЕНВД заменяет уплату некоторых налогов, это не значит, что кроме единого налога не надо перечислять никаких других платежей и взносов в бюджет. Ведь перечень налогов, которые заменяет ЕНВД, закрыт. Кроме того, о

5.2. Плательщики единого налога на вмененный доход

5.2. Плательщики единого налога на вмененный доход В соответствии с пунктом 2 статьи 346.26 Налогового кодекса РФ система ЕНВД вводится в действие нормативными актами представительных органов муниципальных районов, городских округов, законами г. Москвы и г. Санкт-Петербурга.

5.4. Порядок расчета единого налога на вмененный доход

5.4. Порядок расчета единого налога на вмененный доход 5.4.1. С каких доходов и по какой ставке исчислять налог? Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Рассчитывают ее, исходя из установленных пунктом 3 статьи 346.29

5.4.4. Расчет единого налога

5.4.4. Расчет единого налога Рассчитанная за налоговый период величина ЕНВД может быть уменьшена на суммы, предусмотренные пунктом 2 статьи 346.32 Налогового кодекса РФ. А именно:– страховые взносы на обязательное пенсионное страхование, уплаченные за этот же период времени.