4.8.5. Расходы на обслуживание ККТ

4.8.5. Расходы на обслуживание ККТ

Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в РФ утвержден решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (письмо УМНС по г. Москве от 26 апреля 2004 г. № 21–08, 21–09/28428). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

По мнению налоговиков, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы (услуги) по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с ЦТО

заключается на определенный период, в течение которого ЦТО обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т. д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

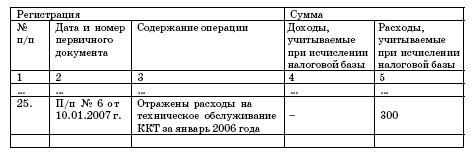

ПРИМЕР

В январе 2007 года ООО «Факел» заключило договор с ЦТО на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены услуги центра по техническому обслуживанию ККТ за период январь-июнь 2007 года. Стоимость услуг составила 1800 руб. (платежное поручение № 6 от 10.01.2007 г.).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб.: 6 мес.).

Запись в Книге учета доходов и расходов на 31 января 2007 года будет выглядеть следующим образом:

Доходы и расходы

Благодаря поправкам, внесенным Федеральным законом № 58-ФЗ, пункт 1 статьи 346.16 Налогового кодекса РФ дополнится новым подпунктом 35. Согласно ему в расходы можно будет относить затраты на обслуживание контрольно-кассовой техники. То есть для таких расходов появится отдельная статья. Впрочем, как видите, проблем с их списанием нет и теперь.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Подарки и расходы

Подарки и расходы Он много бы подарил ей за то, чтобы она любила его не за то, что он ей подарил. /Карл Краус/Знаешь, каким умным словом это называется? Аукцион. Кто больше подарил, с тем и буду.Ты познакомился с девушкой, сводил ее в кафе, театр, кино, то есть потратил на нее

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

4.8. Материальные расходы

4.8. Материальные расходы В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367):– на приобретение сырья и (или) материалов, используемых в

4.8.2. Расходы на аренду

4.8.2. Расходы на аренду Организации, использующие в качестве объекта налогообложения величину доходов, уменьшенную на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество

4.8.6. Расходы на спецодежду

4.8.6. Расходы на спецодежду Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в

4.11. Расходы на страхование

4.11. Расходы на страхование 4.11.1. Расходы на обязательное страхование Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, могут включать в состав расходов следующие затраты на все виды обязательного страхования работников и

4.12.6. Расходы на командировки

4.12.6. Расходы на командировки Состав командировочных расходов, которые можно учесть при расчете единого налога, установлен подпунктом 13 пункта 1 статьи 346.16 Налогового кодекса РФ. Формулировка этого подпункта полностью повторяет текст подпункта 12 пункта 1 статьи 264

4.12.9. Расходы на рекламу

4.12.9. Расходы на рекламу Под рекламой понимается распространяемая в любой форме с помощью любых средств информация о физическом или юридическом лице, товарах (работах, услугах), идеях и начинаниях, предназначенная для неопределенного круга лиц и призванная формировать

РАСХОДЫ

РАСХОДЫ Иногда случается, что первый брак молодой женщины резко оборвался после скоропостижной смерти мужа, или же она развелась вскоре после того, как была «похищена». Если через непродолжительное время она вновь собралась выйти замуж, свадьбу и связанные с ней расходы

Доходы и расходы

Доходы и расходы См. также «Бюджет», «Зарплата», «Стоимость жизни. Уровень жизни» Важно не то, сколько ты зарабатываешь, а на кого тратишь. «Пшекруй» Как счастлив был бы мужчина, если бы он зарабатывал сумму, в которую, как полагает его жена, оценивают его заработки

РАСХОДЫ СУММИРУЮТСЯ

РАСХОДЫ СУММИРУЮТСЯ Можно не сомневаться, что билеты на концерты всё же останутся дорогими. Правда, в Германии, в отличие от США, многие оркестры поддерживаются государством или официально зарегистрированными радиостанциями. Но платить за билеты надо в любом случае.