4.15.2. Условия принудительного перехода на общий режим налогообложения

4.15.2. Условия принудительного перехода на общий режим налогообложения

Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях.

Во-первых, ей это придется сделать, если доход организации по итогам отчетного или налогового периода превысил 20 млн руб. Указанный показатель должен ежегодно индексироваться на коэффициент-дефлятор. На 2006 год он установлен в размере 1,132. Правда, Минфин России в письме от 28 декабря 2005 г. № 03-11-02/85 разъяснил, что указанный коэффициент будет применяться при индексации величины предельного размера доходов только в течение 2007 года. То есть в 2006 году 20 млн. руб. индексироваться не будут. Отчетным периодом для плательщиков единого налога признается первый квартал, полугодие, 9 месяцев, а налоговым периодом – календарный год (ст. 346.19 Налогового кодекса РФ). Поэтому сумму дохода следует считать нарастающим итогом с начала года.

Агенты (комиссионеры, поверенные), применяющие упрощенную систему налогообложения, при определении величины доходов для определения лимита 20 млн руб. учитывают только свои вознаграждения (письмо Минфина России от 26.05.2004 № 04-02-05/2/24).

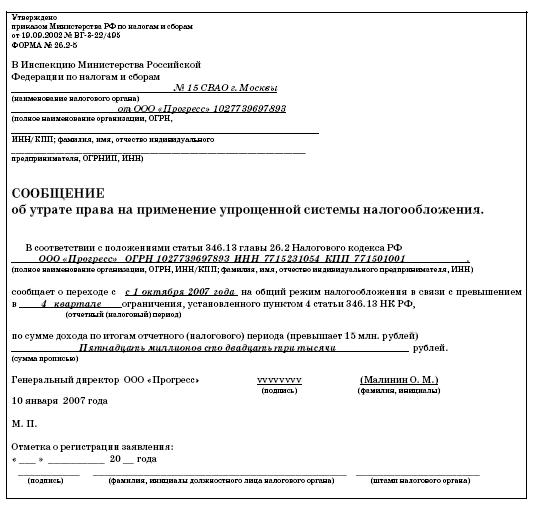

В течение 15 дней после окончания отчетного (налогового) периода, в котором было допущено превышение величины выручки над установленным лимитом, организация обязана сообщить налоговикам о переходе на общий режим налогообложения (п. 5 ст. 346.13 Налогового кодекса РФ). Для этого предусмотрена форма № 26.2–5, утвержденная приказом МНС России от 19.09.2002 № ВГ-3-22/495.

Во-вторых, организация утрачивает право на применение «упрощенки», если остаточная стоимость ее амортизируемого имущества превысит 100 млн руб.

В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. При этом не нужно учитывать стоимость лизингового имущества, которое числится на ее балансе.

ПРИМЕР

ООО «Прогресс» применяет упрощенную систему налогообложения с 1 января 2007 года. В декабре 2007 года организация приобрела производственное оборудование. В результате этого приобретения остаточная стоимость амортизируемого имущества ООО «Прогресс» превысила 100 000 000 руб.

В-третьих, вернуться на общий режим налогоплательщик должен и в случаях, предусмотренных в подпунктах 14 и 15 пункта 3 статьи 346.12 Налогового кодекса РФ. Там говорится, что фирмы, в которых доля непосредственного участия других организаций составляет более 25 процентов, не вправе перейти на «упрощенку». Не могут применять этот режим и те предприятия, на которых средняя численность работников превышает 100 человек.

Кроме того, не важно, из-за чего фирма лишилась права на «упрощенку», в любом случае о переходе на общий режим надо сообщить в инспекцию. Кроме того сообщать нужно не только о превышении дохода, но и во всех остальных случаях: когда лимит превысила остаточная стоимость основных средств и нематериальных активов, «чужая» доля в уставном капитале или численность сотрудников. Срок, в который надо проинформировать инспектора, не изменился. Это 15 дней по истечении отчетного (налогового) периода, в котором был превышен один из показателей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

27. УСЛОВИЯ ОПЛАТЫ ТРУДА. ФАКУЛЬТАТИВНЫЕ УСЛОВИЯ ТРУДОВОГО ДОГОВОРА

27. УСЛОВИЯ ОПЛАТЫ ТРУДА. ФАКУЛЬТАТИВНЫЕ УСЛОВИЯ ТРУДОВОГО ДОГОВОРА Один из главных вопросов, требующих отражения в трудовом договоре, – вопрос оплаты труда. Вопросы оплаты труда решаются непосредственно на предприятиях. Их регулирование осуществляется локальными

3.2. Порядок учета доходов и расходов индивидуальными предпринимателями, применяющими общий режим налогообложения

3.2. Порядок учета доходов и расходов индивидуальными предпринимателями, применяющими общий режим налогообложения Особенностью ведения учета доходов и расходов индивидуальным предпринимателем, работающим по общеустановленной системе налогообложения, является

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

4.15.2. Условия принудительного перехода на общий режим налогообложения

4.15.2. Условия принудительного перехода на общий режим налогообложения Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях.Во-первых, ей это придется сделать, если доход организации по итогам

4.16.2. Дата перехода на общий режим налогообложения

4.16.2. Дата перехода на общий режим налогообложения Если условия применения «упрощенки» все же нарушены, то организация вынуждена вернуться на общий режим налогообложения. Возникает вопрос: с какого момента организация должна снова платить налог на прибыль, налог на

4.16.3. Как правильно рассчитать сумму налога при переходе на общий режим налогообложения

4.16.3. Как правильно рассчитать сумму налога при переходе на общий режим налогообложения При переходе на общий режим налогообложения рассчитывать и платить налоги нужно в том порядке, который предусмотрен для вновь созданных организаций или вновь зарегистрированных

Выберите эффект перехода

Выберите эффект перехода В конце каждого слайда имеется Transition (Переход). Не имеет значения, это первый слайд презентации или последним — у всех них есть переход в конце слайда. Время перехода — это время, когда один слайд сменяется следующим.Эффект перехода

Как выбрать эффект перехода

Как выбрать эффект перехода 1. Щелкните по иконке перехода справа от миниатюры слайда, находящейся в списке слайдов.2. Выберите из появляющегося окна эффект перехода, который Вы хотите использовать.Есть 473 эффектов перехода, которые можно использовать. Вы можете