2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

2.4.2. Формы первичных учетных документов и регистров бухгалтерского учета

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации.

Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы. А также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом о бухгалтерском учете и обеспечивающие достоверность отражения в учете совершенных хозяйственных операций.

Требования по оформлению первичных учетных документов содержатся в статье 9 Закона о бухгалтерском учете и пункте 13 Положения по ведению учета и отчетности.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия № 1 от 05.01.07:

1. Организационно-технический раздел.

1.4. Применяемые формы первичных учетных документов:

Использовать в учете унифицированные формы первичных учетных документов. Используемые и разработанные предприятием формы первичных учетных документов с краткими указаниями по их заполнению приведены в Приложении № 2.

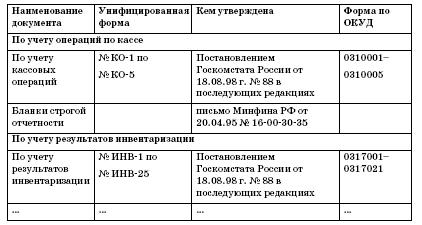

Выписка из Приложения № 2 к Приказу № 1 от 05.01.07

Применяемые формы первичных учетных документов на 2007 год

Директор Михалев А.П.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Таким образом, законодательство дает право предприятиям вводить дополнительные реквизиты в уже утвержденные формы первичных документов, если такая корректировка отвечает интересам организации и не противоречит требованиям законодательства.

Предприятиям дано также право в силу специфики своей деятельности самостоятельно разрабатывать формы первичных учетных документов. Однако они должны содержать все обязательные реквизиты, установленные законодательством.

В то же время в ходе редактирования имеющихся документов, исходя из интересов предприятия, бухгалтер или другой ответственный работник должен помнить, что законодательство, предоставляя право вводить дополнительные реквизиты, не допускает удаления «лишних» реквизитов. Об этом необходимо помнить, поскольку немало споров с налоговыми органами возникает по вопросу о том, соответствует или нет представленный документ требованиям законодательства и соответственно можно ли его принять к учету.

Например, как указал Президиум ВАС РФ в своем постановлении от 2 июня 1998 г. № 842/98, наличие отдельных дефектов в оформлении документов само по себе не является основанием для исключения соответствующих затрат из себестоимости.

Аналогичное определение было вынесено Президиумом ВАС РФ и в постановлении от 24 ноября 1998 г. № 512/98.

Однако наличие дефектов оформления значительно повышает вероятность непринятия налоговыми органами таких документов. Речь идет о «входных» документах, но и наличие таких дефектов в собственных документах организации существенно повышает вероятность возникновения конфронтации с налоговой службой. Это следует учитывать при определении учетной политики предприятия и формировании первичных документов.

Запрещение применять устаревшие бланки и имеющие произвольную форму содержится и в Положении о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР от 29 июля 1983 г. № 105 (далее – Положение о документообороте).

ПРИМЕР

ООО «Максимум» занимается розничной торговлей продовольственных товаров. Характер осуществляемых им операций и технология обработки учетной информации не требует включения в первичные документы дополнительных реквизитов. Поэтому в приложении к приказу об учетной политике ООО «Максимум» указано, что применяемые им формы первичных документов по учету кассовых операций включают в себя приходный кассовый ордер (форма № КО-1) и расходный кассовый ордер (форма № КО-2), утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88. Применяя указанные формы, ООО «Максимум» не будет иметь проблем с налоговыми органами, связанных с использованием нестандартных форм первичных учетных документов для оформления хозяйственных операций.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях на малом предприятии осуществляется в общеустановленном порядке.

Ведение кассовых операций регламентируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров ЦБ РФ от 22 сентября 1993 г. № 40. Совершение и оформление операций по расчетному счету также производится в порядке, установленном соответствующими нормативными актами Банка России.

Регистры бухгалтерского учета

В требованиях по содержанию учетной политики, изложенных в пункте 4 Типовых рекомендаций по организации бухучета, отсутствует требование определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

В то же время в пункте 6 Типовых рекомендаций малому предприятию предписывается вести бухгалтерский учет с применением следующих систем регистров:

– единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

– журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 6 июня 1960 г. № 176;

– упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

При этом малому предприятию дается право выбора формы бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

Например, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), а также из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы.

Но с обязательным соблюдением следующих требований:

– единство методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

– взаимосвязь данных аналитического и синтетического учета;

– сплошное отражение всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

– накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Помимо прочих условий предприятию необходимо определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

ПРИМЕР

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

Регистром бухгалтерского учета по кредиту этого счета является журнал-ордер № 9.

Однако ООО «Ритм» не имеет обособленных подразделений, в связи с чем у него нет необходимости в наличии в рабочем Плане счетов этого счета и соответствующего регистра бухгалтерского учета, что и оговорено в приложении к приказу об учетной политике предприятия.

Важно также указать применяемую форму бухгалтерского учета: журналь-но-ордерная, мемориально-ордерная, автоматизированная.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.6. Выбор формы бухгалтерского учета и технологии обработки учетной информации: Применять единую журнально-ордерную форму счетоводства применительно к автоматизированной обработке данных в компьютерных бухгалтерских системах.

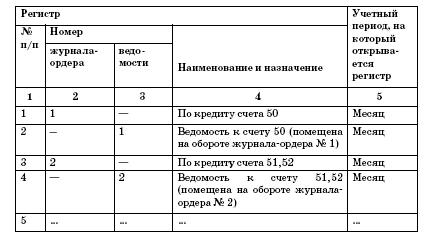

Перечень журналов-ордеров приведен в Приложении № 5.

Выписка из Приложения № 5 к Приказу № 1 от 5 января 2007 г.

Формы регистров бухгалтерского учета на 2007 год

Директор Михалев А.П.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

§ 20. Новые виды и формы дипломатических документов

§ 20. Новые виды и формы дипломатических документов Унаследованное от прошлого понятие «дипломатическая переписка» не охватывает ныне существующего многообразия форм письменного (документального) общения государств между собой. Наряду с описанными выше традиционными

1.1.4. Требования по ведению бухгалтерского учета

1.1.4. Требования по ведению бухгалтерского учета В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об

2.5. Ведение бухгалтерского учета

2.5. Ведение бухгалтерского учета Показатели финансово-хозяйственных операций организаций отражаются на счетах бухгалтерского учета. Для понимания терминов и характеристик счетов, приводимых на страницах данной книги, будет полезным совершить небольшой экскурс в

2.6. Регистры бухгалтерского учета малых предприятий

2.6. Регистры бухгалтерского учета малых предприятий Типовыми рекомендациями по организации бухучета предусмотрено, что малые предприятия, применяющие упрощенную форму бухгалтерского учета, могут вести его по простой форме, то есть без использования регистров

2.6.1. Простая форма бухгалтерского учета

2.6.1. Простая форма бухгалтерского учета Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов,

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки» При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение

Глава 3 Клинические проявления первичных иммунодефицитов

Глава 3 Клинические проявления первичных иммунодефицитов Иммунологическая недостаточность первичного происхождения связана с неспособностью организма продуцировать то или иное звено иммунного ответа.Часто первичные иммунодефициты обусловлены генетической

Глава 1 Организация бухгалтерского учета

Глава 1 Организация бухгалтерского учета 1.1. Бухгалтерский учет, его объекты и основные задачи ведения Бухгалтерский учет в акционерных обществах ведется в соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Положениями бухгалтерского

1.2. Основные требования к ведению бухгалтерского учета

1.2. Основные требования к ведению бухгалтерского учета Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях.Имущество, являющееся собственностью организации, учитывается обособленно от

Состав секретарей первичных партийных организаций (на 1 января)

Состав секретарей первичных партийных организаций (на 1 января) Годы Всего секретарей первичных парторганизаций В том числе По образованию рабочих в процентах колхозников в процентах ИТР в процентах специалистов сельского х?ва в процентах женщин в процентах с высшим

Формы документов

Формы документов * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *