2.5.4. Учет уставного капитала и расчетов с учредителями

2.5.4. Учет уставного капитала и расчетов с учредителями

Типовыми рекомендациями для учета уставного капитала малыми предприятиями, ведущими бухгалтерский учет по упрощенной форме, предусмотрен счет 80 «Уставный капитал».

Для ведения аналитического учета к этому счету могут быть открыты субсчета «Объявленный уставный капитал» и «Оплаченный уставный капитал».

При этом субсчет «Объявленный уставный капитал» открывается после государственной регистрации организации в сумме взносов ее учредителей (участников), предусмотренных учредительными документами.

Субсчет «Оплаченный уставный капитал» используется только после фактического поступления денежных средств или иного имущества в счет вклада в уставный капитал.

Основанием для ведения аналитического учета могут выступать учредительные документы, акты или соглашения об оценке имущества, акты приема-передачи имущества, приходные кассовые ордера, платежные поручения и прочие документы.

Счет 80 – пассивный, общее кредитовое сальдо счета 80, без учета субсчетов, показывает сумму объявленного (зарегистрированного) уставного капитала. Оборот по дебету – уменьшение, а оборот по кредиту – увеличение уставного капитала.

Имущество, внесенное в счет вклада в уставный капитал, приходуется по дебету счетов учета имущества.

Однако встает вопрос – как отразить поступившие от учредителей в счет вклада в уставный капитал нематериальные активы? Типовые рекомендации не предусматривают для малых предприятий такие счета, как 75 «Расчеты с учредителями», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и другие.

Рекомендуется следующее. Нематериальные активы, поступающие в организацию, обособленно учитываются на счете 01 «Основные средства». Амортизация нематериальных активов учитывается обособленно на счете 02 «Амортизация основных средств».

Учет дебиторской и кредиторской задолженности, осуществляемый согласно Плану счетов на счете 75 «Расчеты с учредителями», рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету – возникновение дебиторской задолженности и погашение кредиторской, по кредиту – возникновение кредиторской задолженности и погашение дебиторской.

ПРИМЕР

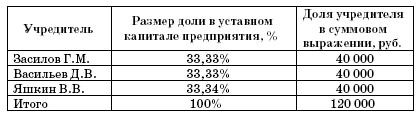

Между тремя физическими лицами в январе 2007 года заключен учредительный договор о создании ООО «Юность». Уставный капитал создаваемого малого предприятия составляет 120 000 руб.

Доли учредителей в уставном капитале предприятия распределяются следующим образом (стоимости вкладов Засилова Г.М. и Васильева Д.В. составляют по 39 996 рублей каждого, а Яшкина В.В. – 40 008 рублей, но для упрощения примера и его наглядности их доли принимаются по 40 000 рублей каждого):

Засилов Г.М. и Яшкин В.В. в качестве вклада в уставный капитал вносят наличные денежные средства. Причем Яшкин В.В. оплачивает свою долю с отсрочкой платежа.

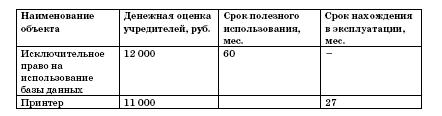

В качестве вклада в уставный капитал Васильев Д.В. вносит исключительное право на использование базы данных и принтер со следующими характеристиками:

Оставшуюся сумму Васильев Д.В. вносит в уставный капитал денежными средствами.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением основного средства и нематериального актива, предприятие не имеет, также предположим, что денежная оценка неденежных вкладов независимым оценщиком не требуется.

В учете организации после государственной регистрации предприятия в январе 2007 года сделаны следующие записи:

ДЕБЕТ 76 субсчет «Расчеты по вкладам в уставный (складочный) ка-питал»/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

ДЕБЕТ 01 субсчет «Нематериальные активы» КРЕДИТ 08

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 11 000 руб. – принят к учету принтер;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал»/Васильев Д.В.

– 17 000 руб. (40 000 руб. – (12 000 руб. + 11 000 руб.)) – оплачена денежными средствами подлежащая оплате доля в уставном капитале Васильевым Д.В. после внесения в уставный капитал исключительного права на использование базы данных и принтера;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

На счетах по учету денежных средств и имущества в корреспонденции со счетом 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» отражено имущество и денежные средства на общую сумму 80 000 руб.

Дебетовое сальдо счета 76 субсчет «Расчеты по вкладам в уставный (складочный) капитал» составляет 40 000 руб. и показывает задолженность по вкладам в уставный капитал. В нашем примере это неоплаченная доля Яшкина В.В., задолженность по которой будет погашена позднее.

Для сопоставления методологии отражения хозяйственных операций в бухгалтерском учете малого предприятия, применяющего упрощенную форму бухгалтерского учета, и предприятия, работающего по общеустановленной системе бухгалтерского учета, рассмотрим порядок отражения тех же хозяйственных операций на счетах бухгалтерского учета предприятия, работающего по общеустановленной системе бухгалтерского учета.

Операции по отражению уставного капитала и учета расчетов с учредителями в этом случае будут выглядеть следующим образом:

ДЕБЕТ 75/по конкретным учредителям КРЕДИТ 80 субсчет «Объявленный уставный капитал»

– 120 000 руб. – отражено образование уставного капитала ООО на сумму, заявленную в учредительных документах;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 12 000 руб. – внесено в качестве вклада в уставный капитал Васильевым Д.В. исключительное право на использование базы данных;

ДЕБЕТ 04 КРЕДИТ 08

– 12 000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 08 КРЕДИТ 75/ Васильев Д.В.

– 11 000 руб. – внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер, оцененный учредителями в сумме 11 000 руб.;

ДЕБЕТ 01 КРЕДИТ 08

– 11 000 руб. – принят к учету принтер;

ДЕБЕТ 50 КРЕДИТ 75/ Засилов Г.М.

– 40 000 руб. – оплачена доля в уставном капитале Засиловым Г.М.;

ДЕБЕТ 80 субсчет «Объявленный уставный капитал» КРЕДИТ 80 субсчет «Оплаченный уставный капитал»

– 80 000 руб. – отражен оплаченный уставный капитал после фактического поступления денежных средств и иного имущества в счет вклада в уставный капитал.

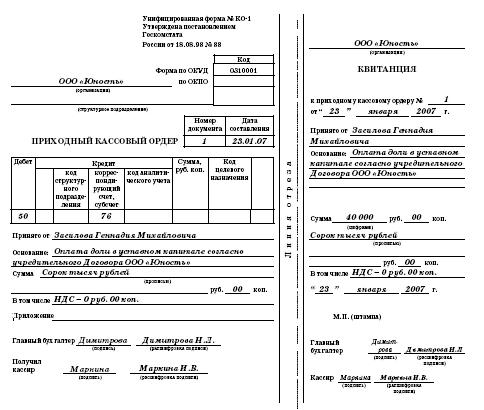

Для оприходования денежных средств, поступивших в кассу, были выписаны приходные кассовые ордера.

Приведем образец заполнения приходного кассового ордера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2.5.7. Учет расчетов с подотчетными лицами

2.5.7. Учет расчетов с подотчетными лицами В соответствии с Планом счетов для обобщения информации о состоянии расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами».Счет 71 – это счет активно-пассивный и может иметь одновременно и дебетовое и

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.Для обобщения

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».Аналитический

Глава 5 Формирование уставного капитала акционерного общества

Глава 5 Формирование уставного капитала акционерного общества 5.1. Размер и формы оплаты уставного капитала Уставный капитал акционерного общества представляет собой первичный источник средств общества, который является стартовым капиталом. Он составляется из

5.1. Размер и формы оплаты уставного капитала

5.1. Размер и формы оплаты уставного капитала Уставный капитал акционерного общества представляет собой первичный источник средств общества, который является стартовым капиталом. Он составляется из номинальной стоимости акций общества, приобретенных акционерами, и

5.2. Структура уставного капитала акционерного общества

5.2. Структура уставного капитала акционерного общества Поскольку общество является акционерным, естественно, его уставный капитал составляется из акций, приобретенных акционерами.Акция – это именная ценная бумага, которая закрепляет:– права ее владельца (акционера)

5.8. Увеличение уставного капитала

5.8. Увеличение уставного капитала Уставной капитал общества может быть увеличен за счет увеличения номинальной стоимости акций или размещения дополнительных акций. Обратите внимание, что дополнительные акции могут быть размещены обществом только в пределах количества

5.9. Уменьшение уставного капитала

5.9. Уменьшение уставного капитала Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных настоящим Федеральным

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ Актуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и