4.5.3. Бухгалтерский и налоговый учет основных средств

4.5.3. Бухгалтерский и налоговый учет основных средств

Поскольку порядок бухгалтерского и порядок налогового учета основных средств не совпадают, мы рассмотрим их поочередно.

Бухгалтерский учет основных средств

Как уже было сказано выше, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Федерального закона «О бухгалтерском учете»). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до перехода на упрощенную систему налогообложения, в период применения «упрощенки», после возврата на общий режим налогообложения.

Правила бухгалтерского учета основных средств предусматривают:

– выполнение требований ПБУ 6/01;

– составление первичных учетных документов по основным средствам;

– ведение бухгалтерских регистров по учету основных средств.

Кроме первоначальной стоимости основных средств и сумм начисленной амортизации, никаких других показателей отражать в бухгалтерском учете не нужно. Поэтому и проводки методом двойной записи бухгалтерам этих предприятий делать не придется.

Требования ПБУ 06/01

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 06/01), утвержденное приказом Минфина России от 30.03.2001 № 26н, устанавливает правила формирования в бухгалтерском учете информации об основных средствах. По этим правилам предприятия, перешедшие на упрощенную систему налогообложения, в целях бухгалтерского учета должны:

– формировать первоначальную стоимость основных средств;

– устанавливать срок их полезного использования;

– начислять амортизацию одним из четырех способов (кроме объектов, перечисленных в пункте 17 ПБУ 06/01).

Обратите внимание! Основные средства, стоимость которых не превышает 20 000 руб. или иного лимита установленного в приказе об учетной политике можно учесть в составе материально-производственных запасов и списать сразу по мере отпуска в эксплуатацию. Такие изменения в ПБУ 6/01 были внесены приказом Минфина России от 12 декабря 2005 г. № 147н.

Согласно пункту 15 ПБУ 06/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости путем индексации или прямого пересчета по рыночным ценам, которые необходимо подтвердить документально.

Предприятие, перешедшее на «упрощенку», может провести модернизацию или реконструкцию основных средств. Если после этого срок полезного использования основного средства, его мощность, качество применения и другие показатели увеличиваются, то затраты на восстановление объекта увеличивают его первоначальную стоимость (п. 27 ПБУ 06/01).

Таким образом, в бухгалтерском учете первоначальная стоимость основного средства может увеличиться в результате переоценки, модернизации или реконструкции.

При этом необходимо помнить следующее. Если остаточная стоимость всех основных средств предприятия, по данным бухгалтерского учета, превысит 100 млн руб., то предприятие потеряет право на применение упрощенной системы (подп. 16 п. 3 ст. 346.13 Налогового кодекса РФ). Величина остаточной стоимости проверяется на конец каждого квартала. Если обнаружится превышение установленного лимита, то предприятие автоматически переводится на обычную систему налогообложения с начала этого квартала.

По тем основным средствам, которые предприятие приобрело до перехода на «упрощенку», сохраняется порядок бухгалтерского учета, который применялся в период общего режима налогообложения. Иными словами, бухгалтер продолжает ежемесячно начислять амортизацию, исходя из первоначальной стоимости основного средства и установленного срока службы.

Если основное средство было приобретено в период применения «упро-щенки», то начислять амортизацию в бухгалтерском учете предприятие будет с 1-го числа месяца, который следует за месяцем принятия этого объекта к учету (п. 21 ПБУ 06/01). При этом первоначальная стоимость объекта и срок его полезного использования определяются в соответствии с ПБУ 06/01.

При выбытии основного средства начисление амортизации прекращается с 1-го числа месяца, который следует за месяцем списания основного средства с бухгалтерского учета.

Первичные документы по учету основных средств

Все хозяйственные операции, которые проводит организация, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет.

В бухгалтерском учете основных средств необходимо использовать унифицированные формы, которые приведены в постановлении Госкомстата РФ от 21.01.2003 № 7.

Поступление основных средств в организацию оформляется актом, составленным по форме № ОС-1 «Акт о приемке-передаче объектов основных средств», № ОС-1а «Акт о приемке-передаче здания (сооружения)» или № ОС-1б «Акт о приемке-передаче групп объектов основных средств (кроме зданий, сооружений)».

Для учета объектов основных средств предназначены Инвентарные карточки (формы № ОС-6 и ОС-6а). Малые предприятия могут использовать форму № ОС-6б «Инвентарная книга учета объектов основных средств». В этих формах указываются первоначальная стоимость основного средства, срок его полезного использования, а также сумма начисленной амортизации.

Внутренние перемещения основных средств оформляются накладной по форме № ОС-2, а передача отремонтированных, реконструированных и модернизированных объектов основных средств – по форме № ОС-3.

При выбытии основных средств бухгалтер должен оформить Акт о списании по форме:

• № ОС-4 – при списании одного объекта основных средств, кроме автотранспортных;

• № ОС-4а – при списании автотранспортных средств;

• № ОС-4б – при списании группы объектов основных средств.

Бухгалтерские регистры учета основных средств

На основании первичных документов по учету основных средств составляются бухгалтерские регистры. Унифицированных форм этих регистров нет. Поэтому бухгалтеры составляют журналы-ордера или специальные ведомости как вручную, так и с помощью компьютера.

Модернизация, реконструкция и ремонт основных средств

Предприятие может проводить модернизацию или реконструкцию основных средств. Модернизация и реконструкция предполагают улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств.

Обычно понятие «реконструкция» используется по отношению к недвижимости (зданиям и помещениям), а термин «модернизация» употребляют в отношении движимых основных средств – оборудования, транспортных средств и прочих аналогичных объектов.

В бухгалтерском учете на стоимость работ по модернизации и реконструкции необходимо увеличить первоначальную стоимость основных средств (п. 14 ПБУ 6/01).

Согласно подпункту 3 пункта 1 статьи 346.16 Налогового кодекса РФ расходы на ремонт основных средств уменьшают налоговую базу по единому налогу организации.

В то же время расходы на реконструкцию зданий и сооружений, а также модернизация оборудования к ремонтным работам не относятся и поэтому не учитываются при расчете единого налога. Об этом в один голос говорят как налоговики (письмо МНС России от 26.01.2004 № 22-1-14/111@, письмо УМНС по г. Москве от 05.02.2004 № 24–14/07183), так и специалисты финансового ведомства (письмо Минфина России от 09.06.2004 № 03-02-05/2/31).

О том, что считать ремонтом, а что модернизацией или реконструкцией, в Налоговом кодексе не говорится. В этом случае можно использовать определения, которые применяются в строительстве (п. 1 ст. 11 Налогового кодекса РФ), в частности в письме Главной инспекции государственного архитектурно-строительного надзора от 28.04.1994 № 18–14/63.

Согласно этому письму, основное отличие ремонта от реконструкции состоит в том, что реконструкция приводит к изменению назначения или основных технико-экономических показателей здания – изменяется количество помещений, объем и общая площадь здания, вместимость, пропускная способность и т. д.

При ремонте этого не происходит.

Таким образом, если, например, организация переоборудовала торговый зал в несколько офисных помещений – это реконструкция, а если просто заменила пол и потолочные перекрытия – капитальный ремонт.

Следовательно, если у работ, которые проводит организация, нет явных признаков реконструкции, то их следует отнести к ремонтным работам. При этом во всех первичных документах, начиная с договора и кончая платежными поручениями, эти работы должны называться именно ремонтными.

Переоценка основных средств

После проведения переоценки основного средства его первоначальная стоимость изменяется в сторону увеличения или уменьшения в зависимости от того, была произведена дооценка или же уценка основного средства (п. 14 ПБУ 06/01).

При расчете единого налога результаты переоценки объектов основных средств не учитываются.

Налоговый учет основных средств, приобретенных до перехода на «упрощенку»

Вести учет основных средств в целях налогообложения придется предприятиям, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Если же объектом налогообложения предприятие выбрало доходы, то вести учет основных средств в целях налогообложения ему не нужно. При продаже основных средств выручка от их реализации у таких предприятий учитывается в составе доходов и облагается по ставке 6 %.

Включаем в расходы стоимость «старых» основных средств

На момент перехода на упрощенную систему предприятие должно определить остаточную стоимость всех приобретенных к этому моменту основных средств по правилам главы 25 Налогового кодекса РФ.

Обратите внимание! Речь идет обо всех основных средствах, право собственности на которые уже перешло к предприятию, даже если эти объекты переданы в безвозмездное пользование, переведены на консервацию продолжительностью свыше 3-х месяцев, находятся на реконструкции и модернизации продолжительностью свыше 12 месяцев или же еще не введены в эксплуатацию.

Например, право собственности на основное средство перешло к предприятию в декабре 2006 года, а введено в эксплуатацию оно было в январе 2007 года, при том что предприятие перешло на упрощенную систему налогообложения с 1 января 2007 года. В этом случае считается, что объект был приобретен до перехода на упрощенную систему налогообложения.

Остаточную стоимость, по данным налогового учета, предприятие может учесть в расходах в зависимости от срока полезного использования объектов. Напомним, что срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы, которая утверждена постановлением Правительства РФ от 01.01.2002 № 1.

Если же имущество не указано в этой Классификации, то организация должна установить его срок службы самостоятельно. При этом ориентироваться надо на технические условия и рекомендации предприятия-изготовителя.

Если срок службы основного средства не превышает трех лет, то его стоимость списывают на расходы в течение первого календарного года применения упрощенной системы налогообложения. Остаточная стоимость основного средства распределяется равными долями по отчетным (налоговым) периодам (п. 3 ст. 346.16 Налогового кодекса РФ).

Предприятия, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в специальной Книге. Форма Книги учета доходов и расходов утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Расходы на приобретение основных средств отражаются в Книге учета доходов и расходов в последний день отчетного квартала (п. 2 ст. 346.17 Налогового кодекса РФ). Подробнее о порядке ведения Книги учета читайте в разделе 4.6.

ПРИМЕР

В 2006 году ООО «Правда» платило налоги в общеустановленном порядке. Амортизацию по основным средствам предприятие начисляло линейным способом.

С 1 января 2007 года ООО «Правда» перешло на упрощенную систему налогообложения. Единый налог организация уплачивает с разницы между доходами и расходами.

В марте 2006 года организация приобрела инструменты для деревообрабатывающего станка. Первоначальная стоимость инструментов по данным как бухгалтерского, так и налогового учета составила 16 800 руб. Согласно Классификации основных средств инструмент относится к первой амортизационной группе (код ОКОФ 14 2894000) со сроком полезного использования от 1 года до 2 лет. Срок полезного использования инструментов был установлен в размере 24 месяцев (2 года). Сумма ежемесячной амортизации составляет 700 руб. (16 800 руб.: 24 мес.).

За 2006 год амортизация была начислена в размере 6 300 руб. (700 руб. Ч Ч 9 мес.). Остаточная стоимость инструмента на 1 января 2007 года составила 10 500 руб. (16 800 руб. – 6 300 руб.).

Так как срок службы инструмента не превышает трех лет, его остаточная стоимость включается в состав расходов в течение одного года. Ежеквартально в расходы необходимо включать 2625 руб. (10 500 руб.: 4 кв.). Запись в Книгу учета доходов и расходов бухгалтер ООО «Правда» сделает 31 марта, 30 июня, 30 сентября и 31 декабря 2007 года.

В бухгалтерском учете ООО «Правда» будет продолжать начислять амортизацию по 700 руб. в месяц по март 2008 года включительно.

Если основное средство служит от 3 лет 1 месяца до 15 лет, то его остаточная стоимость списывается на расходы в течение 3 календарных лет применения упрощенной системы налогообложения. Причем в первый календарный год включаются в расходы 50 % его стоимости, во второй календарный год – 30 %, а в третий календарный год – 20 %. Расходы учитываются равными долями поквартально.

ПРИМЕР

В августе 2006 года предприятие приобрело компьютер и сразу стало его использовать. Первоначальная стоимость этого основного средства по данным как бухгалтерского, так и налогового учета составила 30 000 руб.

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе (код ОКОФ 14 3020000) со сроком полезного использования от 3 до 5 лет. Срок полезного использования по компьютеру был установлен в размере 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб.: 60 мес.).

За период с сентября по декабрь 2006 года была начислена амортизация в размере 2 000 руб. (500 руб. Ч 4 мес.). Остаточная стоимость компьютера на 1 января 2007 года составила 28 000 руб. (30 000 – 2 000).

Срок службы компьютера превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет:

в 2007 году – 14 000 руб. (28 000 руб. Ч 50 %), ежеквартально включать в расходы 3 500 руб. (14 000 руб.: 4 кв.);

в 2008 году – 8 400 руб. (28 000 руб. Ч 30 %), ежеквартально включать в расходы 2 100 руб. (8 400 руб.: 4 кв.);

в 2009 году – 5 600 руб. (28 000 руб. Ч 20 %), ежеквартально включать в расходы 1 400 руб. (5 600 руб.: 4 кв.).

В бухгалтерском учете ООО «Правда» будет начислять амортизацию по компьютеру в прежнем порядке – по 500 руб. в месяц по август 2011 года включительно.

Стоимость основных средств, срок службы которых превышает 15 лет, включается в расход равными долями в течение первых 10 лет (п. 3 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

В июне 2005 года организация приобрела деревообрабатывающий станок. Его первоначальная стоимость по данным как бухгалтерского, так и налогового учета составила 192 000 руб. Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Срок полезного использования был установлен по станку в размере 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб.: 240 мес.).

За 2005–2006 годы амортизация была начислена в размере 14 400 руб. (800 руб. Ч 18 мес.). Остаточная стоимость станка на 1 января 2007 года составила 177 600 руб. (192 000 – 14 400).

Так как срок службы инструмента превышает 15 лет, его остаточная стоимость включается в состав расходов в течение десяти лет. Ежеквартально в расходы необходимо включать 4 440 руб. (177 600 руб.: 10 лет: 4 кв.).

В бухгалтерском учете бухгалтер ООО «Правда» будет продолжать начислять амортизацию по 800 руб. в месяц.

Учет основных средств, оприходованных в 2006, а оплаченных в 2007 году

В данной ситуации возникает вопрос: когда приобретено основное средство – до перехода на упрощенную систему налогообложения или после?

Для ответа на этот вопрос решающее значение имеет момент перехода права собственности на приобретенное основное средство.

Моментом приобретения основного средства считается дата перехода права собственности на этот объект. Дата приобретения основного средства определяется в соответствии с договором купли-продажи. В договоре купли-продажи в качестве момента перехода права собственности может быть указан день отгрузки или день оплаты.

В договоре может быть указано, что право собственности переходит к покупателю после отгрузки основного средства. В этом случае считается, что основное средство приобретено до перехода на «упрощенку», затраты на его покупку нужно списывать равномерно в зависимости от срока его службы, а остаточная стоимость определяется по данным налогового учета.

Если в договоре нет указания о том, когда право собственности переходит к покупателю, или же при покупке основного средства договор купли-продажи не заключался, то в силу вступают положения Гражданского кодекса РФ. Согласно этому документу право собственности на товары переходит в момент отгрузки товара, передачи работ, услуг (ст. 223, 224 Гражданского кодекса РФ).

Обратите внимание! Включать в состав расходов остаточную стоимость основного средства можно только после его фактической оплаты. Начинать нужно с месяца, который следует за месяцем, в котором объект был оплачен.

ПРИМЕР

ООО «Золушка» приобрело производственное оборудование в ноябре 2006 года. По договору купли-продажи право собственности на этот объект переходит после его отгрузки. По данным налогового учета его первоначальная стоимость с учетом доставки и монтажа составила 180 000 руб.

В этом же месяце производственное оборудование было установлено и введено в эксплуатацию. Срок полезного использования по оборудованию был установлен в размере 6 лет (72 месяца). В декабре 2006 года в налоговом учете была начислена амортизация в размере 2 500 руб. (180 000 руб.: 72 мес.).

С 1 января 2007 года предприятие применяет упрощенную систему налогообложения. Единый налог предприятие уплачивает с разницы между доходами и расходами.

На дату перехода на «упрощенку» бухгалтер ООО «Золушка» определил остаточную стоимость производственного оборудования в целях налогообложения. Она составила 177 500 руб. (180 000 – 2 500).

Срок полезного использования оборудования превышает 3 года. Поэтому его остаточная стоимость списывается на расходы в течение 3-х лет: в первый год применения упрощенной системы – 50 % стоимости, во второй год – 30 %; в третий год – 20 %.

В 2005 году ООО «Золушка» может учесть в составе расходов 88 750 руб. (177 500 руб. Ч 50 %). Оплата поставщику производственного оборудования была перечислена лишь в апреле 2007 года. Поэтому списывать остаточную стоимость бухгалтер ООО «Золушка» может в течение 3-х кварталов. 30 июня, 30 сентября и 31 декабря в состав расходов будет включена часть остаточной стоимости производственного оборудования в размере 39 583,33 руб. (88 750 руб.: 3 кв.).

Если в договоре указано, что право собственности на основное средство переходит к покупателю только после его полной оплаты, значит, объект приобретен уже после перехода на «упрощенку». Поэтому все расходы на приобретение основного средства можно учесть при расчете единого налога единовременно.

Учет основных средств, полученных безвозмездно

Представьте такую ситуацию. В то время когда организация использовала общий режим налогообложения, учредитель передал ей безвозмездно основное средство. Бухгалтер отразил в учете рыночную стоимость полученного объекта и начислил на нее налог на прибыль (п. 8 ст. 250 Налогового кодекса РФ).

К сожалению, после того как организация перешла на упрощенную систему налогообложения, уменьшить доходы на стоимость безвозмездно полученного основного средства она не сможет. Это связано с тем, что при «упрощен-ке» в составе расходов учитываются затраты на приобретение основных средств (ст. 346.16 Налогового кодекса РФ). А при безвозмездном получении основных средств организация не понесла никаких расходов.

Кроме того, организация не сможет учесть в составе расходов и те затраты прошлого года, которые связаны с доставкой основного средства и доведением его до состояния, в котором оно пригодно для использования. Ведь глава 26.2 Налогового кодекса РФ не предусматривает возможность частичного учета стоимости основного средства.

Продажа основных средств

У предприятия может возникнуть необходимость продать основное средство еще до того, как его стоимость будет полностью включена в расходы. Налоговый кодекс не уточняет, можно ли после продажи такого объекта уменьшать доходы предприятия на его стоимость, однако и не запрещает это делать.

Однако, по мнению специалистов налоговых органов, учесть при расчете единого налога остаточную стоимость основного средства после его продажи нельзя (письмо МНС России от 09.02.2004 № 22-1-15/200). Эта часть расходов предприятия просто пропадает.

Поэтому предприятию, применяющему упрощенную систему налогообложения, очень невыгодно продавать основные средства, остаточная стоимость которых еще не включена в расходы.

Более того, когда основные средства, приобретенные (сооруженные, изготовленные) продают до того момента, как истекли три года с момента учета расходов на их приобретение, сооружение и изготовление (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет), то при расчете эффекта от сделки необходимо учесть следующее. Пункт 3 статьи 346.16 Налогового кодекса РФ обязывает пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения (сооружения, изготовления) до даты реализации (передачи) с учетом положений главы 25 Налогового кодекса РФ и уплатить дополнительную сумму налога и пени.

Учет основных средств после возврата на общий режим налогообложения

После того, как предприятие возвращается с «упрощенки» на общую систему налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств (п. 3 ст. 346.25 Налогового кодекса РФ). Для этого стоимость объектов на момент перехода на «упрощенку» нужно уменьшить на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

Налоговый учет основных средств, приобретенных после перехода на «упрощенку»

После перехода на упрощенную систему расходы на приобретение основного средства включаются в расходы с того момента, как объект вводится в эксплуатацию (п. 3 ст. 346.16 Налогового кодекса РФ), но только при условии, что приобретенное основное средство полностью оплачено (п. 2 ст. 346.17 Налогового кодекса РФ). Стоимость основных средств, которые были переданы предприятию учредителями в качестве вклада в уставный капитал или безвозмездно, учесть в составе расходов нельзя. Ведь в этих случаях факта оплаты не было.

Приобретение основного средства

Приобретая основное средство, предприятие может уменьшить свои доходы на сумму:

– денежных средств, уплаченных поставщику (пп. 1 п. 1 ст. 346.16 Налогового кодекса РФ);

– процентов по заемным средствам, которые использовались на приобретение основных средств (пп. 9 п. 1 ст. 346.16 Налогового кодекса РФ);

– таможенных платежей, уплаченных организацией-упрощенцем при ввозе основного средства из-за границы (пп. 11 п. 1 ст. 346.16 Налогового кодекса РФ).

Организации, применяющие упрощенную систему, могут учесть в составе расходов затраты на приобретение основных средств, которые были оплачены за счет непогашенного банковского кредита. Причем сделать это можно с момента ввода в эксплуатацию указанных объектов.

Стоимость основных средств, купленных налогоплательщиком в период применения упрощенной системы налогообложения, включаются в расходы не сразу, а частями равномерно в течение года. При этом чиновники Минфина ссылаются на новую редакцию пункта 3 статьи 346.16 Налогового кодекса РФ. В ней сказано, что расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «при этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Это подтверждает и новый порядок заполнения раздела II Книги учета доходов и расходов. В частности, в пункте 3.16 указанного Порядка сказано, что в графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 (первоначальная стоимость) и 11 (доля стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода), деленное на 100.

Напомним: до 2006 года стоимость основных средств, купленных в период применения упрощенной системы налогообложения, включалась в расходы при расчете единого налога сразу в момент ввода в эксплуатацию.

При покупке основного средства организация-покупатель оплачивает его стоимость вместе с налогом на добавленную стоимость. Однако возместить из бюджета сумму «входного» НДС предприятие, применяющее упрощенную систему налогообложения, не может. Эта сумма НДС, фактически перечисленного поставщикам, включается в состав расходов при расчете единого налога в том же порядке, что и стоимость самих основных средств, к которым налог относится (пп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

ЗАО «Купец» с 1 января 2007 года применяет упрощенную систему налогообложения. Единый налог предприятие уплачивает с разницы между доходами и расходами.

В июне 2007 года ЗАО «Купец» приобрело офисную мебель. Ее стоимость составила 11 000 руб., а расходы на доставку – 800 руб., в том числе НДС – 18 %.

Чтобы уменьшить доходы на всю сумму, потраченную на приобретение и доставку мебели, бухгалтер ЗАО «Купец» попросила продавца включить доставку в стоимость покупки.

В том же месяце мебель была установлена в офисе.

Оплата за мебель была перечислена в июле 2007 года. В этом месяце бухгалтер ЗАО «Купец» отразил в составе расходов:

– сумму НДС, уплаченную поставщику мебели, в размере 1 800 руб.;

– расходы на приобретение мебели в размере 10 000 руб.

В случае приобретения объекта недвижимости право собственности на него необходимо зарегистрировать в установленном порядке. Расходы на государственную регистрацию можно учесть в составе расходов на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса РФ.

По мнению налоговиков, организации могут включить в состав расходов стоимость приобретенной и оплаченной недвижимости только после того, как будет получено свидетельство о регистрации права собственности на него.

Поэтому, чтобы избежать возможных разногласий с налоговой инспекцией, дождитесь окончания госрегистрации, тем более что процедура регистрации занимает всего лишь месяц.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств

Федеральным законом № 58-ФЗ расширен перечень расходов, которые учитываются при расчете единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения. В частности, теперь при «упрощенке» можно списать затраты на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пунктов 3 и 4 статьи 346.16 Налогового кодекса РФ). Это позволяет сделать обновленная редакция статьи 346.16 Налогового кодекса РФ.

Модернизация и реконструкция предполагают улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств.

Обычно понятие «реконструкция» используется по отношению к недвижимости (зданиям и помещениям), а термин «модернизация» употребляют в отношении движимых основных средств – оборудования, транспортных средств и прочих аналогичных объектов.

В бухгалтерском учете на стоимость работ по модернизации и реконструкции необходимо увеличить первоначальную стоимость основных средств (п. 14 ПБУ 6/01).

Согласно подпункту 3 пункта 1 статьи 346.16 Налогового кодекса РФ расходы на ремонт основных средств уменьшают налоговую базу по единому налогу организации.

В то же время расходы на реконструкцию зданий и сооружений, а также модернизация оборудования к ремонтным работам не относятся и поэтому сейчас не учитываются при расчете единого налога. Об этом в один голос говорят как налоговики (письмо МНС России от 26 января 2004 г. № 22-1-14/111, письмо УМНС по г. Москве от 5 февраля 2004 г. № 24–14/07183), так и специалисты финансового ведомства (письмо Минфина России от 9 июня 2004 г. № 03-02-05/2/31).

О том, что считать ремонтом, а что модернизацией или реконструкцией, в Налоговом кодексе РФ не говорится. В этом случае можно использовать определения, которые применяются в строительстве (п. 1 ст. 11 Налогового кодекса РФ), в частности в письме Главной инспекции государственного архитектурно-строительного надзора от 28 апреля 1994 г. № 18–14/63.

Согласно этому письму, основное отличие ремонта от реконструкции состоит в том, что реконструкция приводит к изменению назначения или основных технико-экономических показателей здания – изменяется количество помещений, объем и общая площадь здания, вместимость, пропускная способность и т. д. При ремонте этого не происходит.

Таким образом, если, например, организация переоборудовала торговый зал в несколько офисных помещений – это реконструкция, а если просто заменила пол и потолочные перекрытия – капитальный ремонт.

Следовательно, если у работ, которые проводит организация, нет явных признаков реконструкции, то их следует отнести к ремонтным работам. При этом во всех первичных документах, начиная с договора и кончая платежными поручениями, эти работы должны называться именно ремонтными. Именно в этом случае удастся списать затраты на реконструкцию и модернизацию в расходы при расчете единого налога в настоящее время. С 2008 года надобность выдавать одни работы за другие отпадет. Как мы уже сказали, организация совершенно на законных основаниях сможет учитывать в расходах затраты на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств.

Порядок списания расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определен в обновленном пункте 3 статьи 346.16 Налогового кодекса РФ. Итак, такие затраты, произведенные в указанном периоде, списывают с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «при этом в течение налогового периода расходы принимаются за отчетные периоды равными долями». То есть равномерно в течение первого календарного года. Такое уточнение внес Федеральный закон № 85-ФЗ.

Другими словами, если реконструируемые основные средства были введены в эксплуатацию в первом квартале, то в каждом квартале на расходы будет списываться по 1/4 стоимости его реконструкции. Если модернизированные основные средства введены в эксплуатацию, скажем, в III квартале, то в расходы нужно будет включить половину стоимости модернизации в III квартале, а вторую половину уже в IV.

Добавим, что расходы на дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств представляют собой отдельный инвентарный объект. Другими словами неважно, какие основные средства реконструируются или модернизируются: те, которые были куплены до начала применения упрощенной системы налогообложения или уже в период применения этого специального налогового режима. Во всяком случае такой вывод можно сделать из поправок, внесенных в налоговое законодательство.

Федеральный закон № 85-ФЗ внес изменения и в пункт 4 статьи 346.16 Налогового кодекса РФ. Там сказано, что расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 Налогового кодекса РФ.

И еще: при продаже обновленных основных средств до истечения трех лет с момента учета расходов на их на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение в составе затрат, по таким основным средствам надо будет пересчитать налоговую базу за весь период пользования ими с момента их учета в составе расходов до момента продажи (передачи) и уплатить дополнительную сумму налога и пени.

Продажа основных средств

Основные средства, приобретенные после перехода на упрощенную систему налогообложения, имеет смысл продавать только в том случае, если истек период использования этих основных средств, установленный Налоговым кодексом (п. 3 ст. 346.16 Налогового кодекса РФ). Для объектов со сроком службы свыше 15 лет этот период составляет 10 лет, а для основных средств со сроком службы до 15 лет – 3 года с момента их приобретения.

В случае продажи указанных основных средств организация должна пересчитать налоговую базу по единому налогу за весь период эксплуатации такого объекта. Для этого из налоговой базы того периода, в котором основное средство было введено в эксплуатацию и оплачено, надо вычесть всю сумму расходов на его приобретение. А за весь срок фактического использования основного средства придется начислить амортизацию по правилам главы 25 Налогового кодекса РФ (п. 3 ст. 346 Налогового кодекса РФ).

Прежде всего, необходимо определить первоначальную стоимость проданного основного средства по правилам главы 25 Налогового кодекса РФ. Для этого к расходам на приобретение основного средства нужно прибавить расходы на его доставку и доведение до состояния, в котором оно пригодно для использования.

Если основное средство было приобретено за границей, в его первоначальную стоимость нужно включить таможенные пошлины и сборы, уплаченные при ввозе объекта на территорию РФ. В Налоговом кодексе РФ нет прямого указания об этом. Однако, по мнению налоговиков, первоначальная стоимость амортизируемого имущества должна определяться с учетом таможенных платежей.

Потом бухгалтеру необходимо установить срок полезного использования основного средства на основании Классификации основных средств (постановление Правительства РФ от 01.01.02 № 1). А затем он может выбирать, каким способом начислять амортизацию по проданным основным средствам.

ПРИМЕР

Используем условия предыдущего примера.

Предположим, что ЗАО «Купец» продало офисную мебель в январе 2007 года. С момента приобретения мебели прошло всего 7 месяцев.

Согласно Классификации основных средств офисная мебель относится к четвертой амортизационной группе. Срок полезного использования ЗАО «Купец» установило – 61 месяц (5 лет и 1 месяц). Сумма ежемесячной амортизации, рассчитанной по правилам главы 25 Налогового кодекса РФ, составляет 164 руб. (10 000 руб.: 61 мес.).

Доходы предприятия за III квартал 2006 года бухгалтер ЗАО «Купец» должен увеличить на 10 000 руб. и уменьшить на 492 руб. (164 руб. Ч 3 мес.), а за IV квартал – уменьшить на 492 руб. (164 руб. Ч 3 мес.).

Таким образом, предприятию необходимо доплатить единый налог за 2005 год в размере 1 352 руб. ((10 000 руб. – 492 руб. – 492 руб.) Ч 15 %) и соответствующую сумму пеней.

Обратите внимание! Расходы на приобретение офисной мебели составили 10 000 руб., а в составе расходов в целях налогообложения было учтено лишь 984 руб. (сумма амортизации). Остальная часть расходов на покупку основного средства при расчете единого налога не учитывается.

Как сократить убытки от реализации основного средства

В целях налогообложения начислять амортизацию по основным средствам организация может одним из двух способов: линейным и нелинейным (п. 1 ст. 259 Налогового кодекса РФ). Причем нелинейный способ амортизации можно использовать по всем основным средствам, за исключением зданий, сооружений и передаточных устройств, которые входят в 8-10 амортизационные группы и имеют срок полезного использования свыше 20 лет (п. 3 ст. 259 Налогового кодекса РФ).

Никаких других ограничений по выбору метода начисления амортизации главой 25 Налогового кодекса РФ не установлено.

Напомним, что начислять амортизацию в целях налогообложения нужно с 1-го числа месяца, следующего за месяцем ввода его в эксплуатацию. А с 1-го числа месяца, который следует за месяцем выбытия основного средства, начисление амортизации прекращается.

Сумма ежемесячной амортизации при линейном способе определяется путем умножения первоначальной стоимости основного средства на норму амортизации, которая рассчитывается по формуле:

К = 1/п Ч 100 %,

где п – срок полезного использования объекта в месяцах.

А величина амортизации при нелинейном способе ежемесячно рассчитывается путем умножения остаточной стоимости основного средства на норму амортизации, установленную по формуле:

К = 2/п Ч 100 %.

В результате такого пересчета сумма единого налога, подлежащая уплате в бюджет за время эксплуатации проданного основного средства, увеличится. Предприятию придется доплатить единый налог и начислить пени на сумму доплаты.

Напомним, что пени начисляются за каждый день просрочки уплаты единого налога, начиная с 26-го числа месяца, следующего за отчетным периодом, и по день перечисления в бюджет недоимки по этому налогу включительно. Сумма пеней рассчитывается исходя из 1/300 ставки рефинансирования Банка России, действующей в этот период (ст. 75 Налогового кодекса РФ).

Уменьшить свои потери, возникшие в результате продажи основного средства, организация может двумя способами. Во-первых, она должна установить по этому объекту минимально возможный срок полезного использования, который допускается Классификацией. И, во-вторых, для расчета амортизации нужно использовать нелинейный способ.

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2006 года. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В январе этого же года она приобрела компьютер стоимостью 37 000 руб. В том же месяце компьютер был оплачен и введен в эксплуатацию.

А в последний день марта затраты на приобретение компьютера были включены в состав расходов.

В ноябре 2006 года компьютер был продан. Следовательно, налоговая база по единому налогу за IV квартал 2006 года должна быть увеличена на 37 000 руб., а сумма налога – на 5 550 руб. (37 000 руб. Ч 15 %).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе. Бухгалтер организации установил минимально возможный срок полезного использования компьютера – 37 месяцев.

Вариант 1.

Было решено начислять амортизацию по компьютеру линейным способом. В этом случае норма ежемесячной амортизации составляет 2,7027 % (1/37 Ч 100 %), а сумма амортизационных отчислений – 1 000 руб. (37 000 руб. Ч 2,7027 %).

Амортизацию бухгалтер начислил с февраля по ноябрь 2005 года, то есть за 10 месяцев фактической эксплуатации компьютера.

Налоговая база по единому налогу должна быть уменьшена:

– за I квартал – на 2 000 руб. (1 000 руб. Ч 2 мес.);

– за 1 полугодие – на 5 000 руб. (1 000 руб. Ч 5 мес.);

– за 9 месяцев – на 8 000 руб. (1 000 руб. Ч 8 мес.).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 300 руб. (2 000 руб. Ч 15 %);

– за 1 полугодие – на 750 руб. (5 000 руб. Ч 15 %);

– за 9 месяцев – на 1 200 руб. (8 000 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 4 350 руб. (5 550 – 1 200).

Амортизацию за октябрь и ноябрь в размере 2 000 руб. организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа по единому налогу за этот период уменьшится на 200 руб.

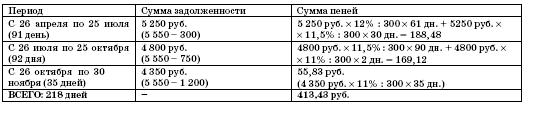

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 1). С 23 октября 2006 года ставка рефинансирования Банка России установлена в размере 11 % (с 26 июня 2006 г. – 11,5 %, с 26 декабря 2005 г. – 12 %).

Таблица 1

Вариант 2.

Было решено начислять амортизацию по компьютеру нелинейным способом. За 10 месяцев фактической эксплуатации сумма амортизации составила 15 774,16 руб. (см. таблицу 2):

Таблица 2

Налоговая база по единому налогу должна быть уменьшена:

– за I квартал – на 3 891,89 руб. (2 000 + 1 891,89);

– за 1 полугодие – на 8 975,80 руб. (3 891,89 + 1 789,63 + 1 692,89 + 1 601,39);

– за 9 месяцев – на 13 279,04 руб. (8 975,80 + 1 514,82 + 1 432,94 + 1 355,48).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 584 руб. (3 891,89 руб. Ч 15 %);

– за 1 полугодие – на 1 346 руб. (8 975,8 руб. Ч 15 %);

– за 9 месяцев – на 1 992 руб. (13 279,04 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 3 558 руб. (5 550 – 1 992).

Амортизацию за октябрь и ноябрь в размере 2 495,12 руб. (1 282,21 + + 1 212,91) организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа за этот период уменьшится на 374 руб.

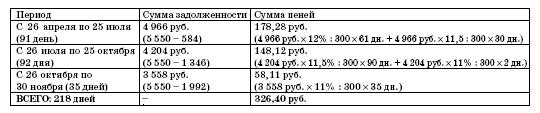

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 3).

Таблица 3

Таким образом, общая сумма платежей в первом варианте составит 4 850,08 руб. (4 350 + 500,08), а во втором – 3 884,4 руб. (3 558 + 326,40).

Мы хотели бы обратить ваше внимание еще на два момента.

1. Как мы видим из приведенного примера, начислять амортизацию нелинейным способом по проданному основному средству организации гораздо выгоднее. В нашем примере расходы на приобретение основного средства составили 37 000 руб., а сумма экономии при начислении амортизации нелинейным способом – почти 843 руб.

Чем больше организация потратит денег на приобретение основного средства, которое в дальнейшем будет продано, тем больше будет сумма экономии от применения нелинейного способа. Это значит, что если бы затраты на приобретение основного средства были в 10 раз больше (370 000 руб.), то и сумма экономии оказалась тоже в 10 раз больше и составила бы 8 430 руб.

2. Привлекательность второго варианта уменьшается в зависимости от срока фактической эксплуатации проданного основного средства. Чем дольше объект используется, тем менее выгодным становится использование нелинейного способа начисления амортизации. Дело в том, что сумма амортизации, рассчитываемой нелинейным способом, сначала почти вдвое превышает амортизацию, начисленную линейным способом, а потом от месяца к месяцу становится все меньше и меньше.

Начиная с марта 2006 года, сумма амортизации, начисляемой нелинейным способом, стала бы меньше суммы ежемесячной амортизации, рассчитанной линейным способом, то есть меньше, чем 1 000 руб. А в июле 2007 года (через 30 месяцев фактической эксплуатации) суммы амортизации, начисленной линейным и нелинейным способами, были бы приблизительно одинаковыми. Следовательно, в случае продажи компьютера во втором полугодии 2007 года способ начисления амортизации уже не имел бы никакого значения.

Возврат на обычный режим налогообложения

После того как предприятие возвращается с «упрощенки» на общую систему налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств. Она определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

Строительство основных средств

До 2005 г. наиболее спорным являлся вопрос о возможности включения затрат по строительству объектов основных средств и затрат на приобретение и достройку объектов незавершенного строительства в состав расходов, уменьшающих налоговую базу по единому налогу.

В 2006 году в п. 1 ст. 346.16 Налогового кодекса РФ были внесены изменения, согласно которым единый налог можно уменьшать не только на расходы на приобретение основных средств, но и на расходы по их сооружению и изготовлению.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Бухгалтерский учет

Бухгалтерский учет БУХГАЛТЕРСКИЙ УЧЕТ — упорядоченная система сбора, регистрации, обобщения и (в итоге) формирования финансовой информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных

Учёт бухгалтерский

Учёт основных средств

Глава 4 Бухгалтерский учет в риэлторской деятельности

Глава 4 Бухгалтерский учет в риэлторской деятельности Вопросы бухгалтерского учета очень объемные, поэтому в рамках данной книги мы не будем рассматривать весь порядок ведения бухгалтерского учета, который возможен при осуществлении риэлторами своей деятельности, мы

1.3. Постановка на налоговый учет, открытие счетов, лицензирование, сертификация и экспертиза

1.3. Постановка на налоговый учет, открытие счетов, лицензирование, сертификация и экспертиза 1.3.1. Постановка на налоговый учет В соответствии со статьей 83 Налогового кодекса РФ в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в

1.3.1. Постановка на налоговый учет

1.3.1. Постановка на налоговый учет В соответствии со статьей 83 Налогового кодекса РФ в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации.В настоящее время постановка на

Глава 2 Бухгалтерский учет на малом предприятии

Глава 2 Бухгалтерский учет на малом предприятии 2.1. Организация бухгалтерской службы и учета Преодолев описанные выше организационные этапы, следует задуматься и об организации бухгалтерского учета на предприятии, ведь от уровня бухгалтерского учета на предприятии

2.5.9. Учет основных средств и нематериальных активов

2.5.9. Учет основных средств и нематериальных активов Как уже упоминалось ранее, учет по упрощенной форме должен вестись в соответствии с едиными методологическими основами и правилами, установленными Законом о бухгалтерском учете, положениями (стандартами) по

2.5.11. Учет амортизации основных средств и нематериальных активов

2.5.11. Учет амортизации основных средств и нематериальных активов Амортизационные отчисления по основным средствам и нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения Учет основных средств и нематериальных активов оговорен соответственно разделами VI и VII Порядка учета.Как и по

5.5. Налоговый и бухгалтерский учет

5.5. Налоговый и бухгалтерский учет 5.5.1. Расчетные и кассовые операции Согласно пункту 5 статьи 346.26 Налогового кодекса РФ, плательщики единого налога на вмененный доход должны соблюдать общие правила ведения расчетных и кассовых операций. Учитывают кассовые операции в

1.1. Бухгалтерский учет, его объекты и основные задачи ведения

1.1. Бухгалтерский учет, его объекты и основные задачи ведения Бухгалтерский учет в акционерных обществах ведется в соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Положениями бухгалтерского учета (ПБУ), Методическими рекомендациями

Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Государственно установленный бухгалтерский отчет по основным средствам может быть теперь существенно упрощен.Амортизационный фонд непосредственно учитывается на счете предприятия в АИФе. В бухгалтерском учете ведется учет

ОПОЗНАВАТЕЛЬНЫЕ ЗНАКИ ТРАНСПОРТНЫХ СРЕДСТВ (п. 8 основных положений по допуску транспотрных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения)

ОПОЗНАВАТЕЛЬНЫЕ ЗНАКИ ТРАНСПОРТНЫХ СРЕДСТВ (п. 8 основных положений по допуску транспотрных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного