4.3. Выбираем объект налогообложения

4.3. Выбираем объект налогообложения

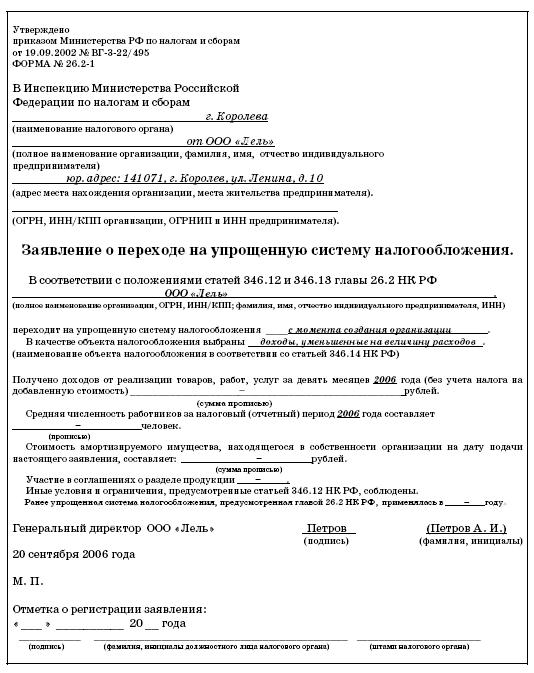

Организации (предпринимателю), чтобы перейти на «упрощенку», нужно выбрать объект налогообложения и указать его в Заявлении о переходе на упрощенную систему налогообложения. (См. с. 289).

Главой 26.2 Налогового кодекса РФ предусмотрены два объекта налогообложения:

– доходы;

– доходы, уменьшенные на сумму расходов.

В первом случае ставка единого налога составляет 6 % (п. 1 ст. 346.20 Налогового кодекса РФ). При этом расходы налогоплательщика, осуществленные в течение налогового периода, не учитываются при расчете единого налога.

В то же время сумма единого налога может быть уменьшена на величину страховых взносов на обязательное пенсионное страхование, перечисленных в ПФР (п. 3 ст. 346.21 Налогового кодекса РФ). А также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя. Общая сумма пенсионных взносов и больничных, которые можно взять в расчет единого налога, не должна составлять более 50 процентов исчисленного налога.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уплата минимального налога и перенос убытков на будущее не предусмотрены.

Что касается другого объекта налогообложения доходов, уменьшенных на величину расходов, то налоговая ставка по нему составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

При расчете налоговой базы в этом случае величина доходов уменьшается на сумму произведенных и оплаченных расходов, в том числе на сумму взносов на обязательное пенсионное страхование, а также на сумму пособий по временной нетрудоспособности, выплаченных организацией или предпринимателем за счет собственных средств (п. 2 ст. 346.18 Налогового кодекса РФ).

Учтите, что статьей 346.16 Налогового кодекса РФ предусмотрен закрытый перечень расходов при использовании объекта налогообложения «доходы минус расходы». Поэтому далеко не все свои расходы налогоплательщик сможет учесть при расчете единого налога.

Если по итогам работы за год сумма единого налога оказалась меньше, чем величина минимального налога, то организации (предпринимателю) придется заплатить в бюджет минимальный налог (п. 6 ст. 346.18 Налогового кодекса РФ).

Минимальный налог составляет 1 % от суммы доходов налогоплательщика.

По итогам налогового периода расходы могут превысить доходы. В следующих налоговых периодах налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имеет право уменьшить налоговую базу (доходы минус расходы) на величину убытка, полученного в результате применения упрощенной системы налогообложения (п. 7 ст. 346.18 Налогового кодекса РФ). Правда, сумма убытка не должна уменьшать налоговую базу более чем на 30 %. Остальная часть незачтенно-го убытка может быть перенесена на следующие налоговые периоды в пределах 10 лет.

Как видите, у каждого объекта налогообложения есть свои плюсы и свои минусы. Так какой же объект налогообложения выбрать?

Если организация (предприниматель) собирается работать без прибыли, убыточно, то ей нужно выбрать «доходы минус расходы» в качестве объекта налогообложения.

Если же организация нацелена на получение прибыли от своей коммерческой деятельности, то ей следует произвести некоторые расчеты, чтобы определить наиболее выгодный объект налогообложения.

Мы хотим предложить вам схему, следуя которой можно определить, какой объект налогообложения больше подходит именно вашей организации (предпринимателю).

Шаг первый.

Выбор объекта налогообложения в первую очередь зависит от величины расходов, которые налогоплательщик может учесть при расчете единого налога.

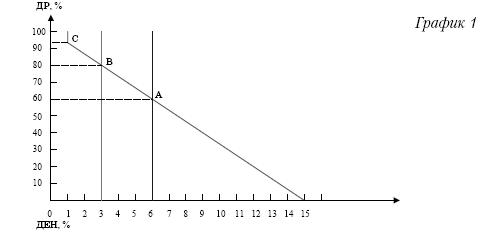

Для иллюстрации наших рассуждений используем график 1. По вертикальной оси графика отложена доля расходов в составе доходов налогоплательщика (ДР), а по горизонтали – доля единого налога в составе доходов (ДЕН).

Рассмотрим сначала вариант, когда организация выбирает в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В этом случае сумма единого налога зависит только от доли расходов в общей сумме доходов.

Предположим, что расходы налогоплательщика равны доходам. В этом случае доля расходов в составе доходов составляет 100 %:

ДР = Расходы: Доходы Ч 100 % = 100%

Несмотря на то, что разница между доходами и расходами в этом случае равна 0, прибыли нет, налогоплательщику придется заплатить минимальный налог, который составляет 1 % от суммы доходов.

Сумма минимального налога будет равна сумме единого налога в том случае, когда доля расходов (ДР) составляет 93,33 %:

ДЕН = (100 % – 93,33 %) Ч 15 %: 100 = 1 %.

С уменьшением ДР сумма единого налога будет также уменьшаться.

В том случае, если у организации (предпринимателя) не будет никаких расходов (ДР = 0 %), которые бы он смог учесть при расчете единого налога, единый налог составит 15 % от суммы полученного дохода (ДЕН = 15 %).

Зависимость единого налога от доли расходов в составе доходов представлена на графике 1 линией точечного пунктира.

Теперь рассмотрим другой объект налогообложения – доходы. В этом случае сумма единого налога не зависит от величины расходов и составляет 6 % от суммы доходов при любой величине ДР.

На графике 1 – это сплошная черная линия (ДЕН = 6 %).

Она пересекается с линией точечного пунктира в точке А, где ДР = 60 %, а ДЕН = 6 %. Это означает следующее. В том случае, если доля расходов в составе доходов (ДР) налогоплательщика составляет 60 %, ему совершенно все равно, какой выбирать объект налогообложения, так как сумма единого налога все равно будет одинаковой – 6 % от величины полученных доходов (ДЕН).

Если ДР у налогоплательщика меньше 60 % (вправо от синей линии), то ему целесообразно выбирать в качестве объекта налогообложения доходы. Дело в том, что при таком соотношении доходов и расходов доля единого налога (ДЕН), рассчитанного на основании разницы между доходами и расходами, будет увеличиваться с 6 % до 15 %.

Например, если доля расходов (ДР) равна 30 %, то единый налог будет составлять 10,5 % в составе доходов (ДЕН), а в случае, если ДР = 20 %, то ДЕН – 12 %.

В то же время единый налог, рассчитанный с доходов, составляет всего 6 %.

ПРИМЕР

Организация решила перейти на упрощенную систему налогообложения. Для того чтобы выбрать объект налогообложения, бухгалтер проанализировал показатели деятельности организации за год.

Доходы за этот период составили 400 000 руб.

Расходы, которые были осуществлены и оплачены за этот период, бухгалтер разделил на две группы. В первую из них вошли расходы, упомянутые в статье 346.16 НК РФ, а во вторую – те, которые не включены в эту статью.

Кроме того, бухгалтер учел расходы, связанные с приобретением основных средств, пересчитал НДС и т. д.

В результате величина расходов, на сумму которых можно уменьшить величину доходов, составила 200 000 руб.

Доля расходов в составе доходов составляет 50 %:

ДР = 200 000 руб.: 400 000 руб. Ч 100 = 50 %.

Так как ДР меньше 60 %, организации лучше выбрать в качестве объекта налогообложения доходы.

Проверим. Если бы организация платила единый налог с доходов, то сумма налога составила 24 000 руб. (400 000 руб. Ч 6 %). При выборе объекта налогообложения доходов, уменьшенных на расходы, сумма единого налога была бы равна 30 000 руб. ((400 000 руб. – 200 000 руб.) Ч 15 %).

В том случае, если ДР больше 60 %, однозначного ответа на вопрос, какой следует выбрать объект налогообложения, дать нельзя. Сначала необходимо рассмотреть влияние пенсионных взносов на сумму единого налога при использовании в качестве налогообложения доходов организации (предпринимателя).

Для этого сделаем еще один шаг.

Шаг второй.

Сумма единого налога, которую уплачивают налогоплательщики, выбравшие в качестве объекта налогообложения доходы, может быть уменьшена на сумму взносов на обязательное пенсионное страхование, но не более чем на 50 %. Иными словами, величина единого налога может уменьшиться с 6 до 3 % от общей суммы дохода.

На графике 1 этот предел обозначен линейным пунктиром (-) (ДЕН = 3 %).

Линейный пунктир пересекается с линией точечного пунктира в точке В, где ДР = 80 %, а ДЕН = 3 %. Это значит, что для организации (предпринимателя) не имеет значения, какой объект налогообложения выбирать в том случае, если:

– доля расходов в составе доходов составляет 80 %;

– сумма пенсионных взносов равна или больше половины суммы единого налога.

При одновременном выполнении условий сумма единого налога составит 3 % от величины доходов независимо от выбранного объекта налогообложения.

ПРИМЕР

Предположим, что доходы организации за год составляют 3 000 000 руб., а расходы – 2 400 000 руб. Таким образом, доля расходов в составе доходов равна 80 %:

ДР = 3 000 000 руб.: 2 400 000 руб. Ч 100 = 80 %.

Если организация выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то сумма единого налога составит 90 000 руб. [(3 000 000 руб. – 2 400 000 руб.) Ч 15 %].

Если организация выберет в качестве объекта налогообложения доходы, то сумма единого налога составит 180 000 руб. (3 000 000 руб. Ч 6 %). Однако в этом случае можно уменьшить единый налог на сумму взносов на обязательное пенсионное страхование, но не более, чем на 90 000 руб. (180 000 руб. Ч 50 %).

Таким образом, если сумма пенсионных взносов, уплаченных организацией за аналогичный период, составит не менее 90 000 руб., то сумма единого налога будет одинаковой при любом варианте выбора объекта налогообложения.

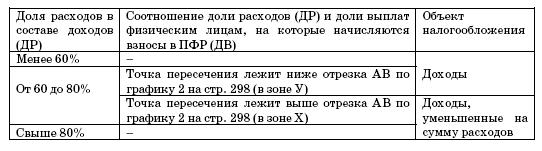

На отрезке АВ (график 1), когда ДР находится в пределах от 60 до 80 %, выбор объекта налогообложения зависит от величины взносов на обязательное пенсионное страхование. В свою очередь величина взносов в ПФР зависит от суммы выплат физическим лица по трудовым, гражданско-правовым и авторским договорам.

В точке А выплаты физическим лицам равны 0. Необходимо определить, какую долю в составе доходов составляют выплаты физическим лицам.

Как правило, сумма пенсионных взносов составляет 14 % от величины выплат физическим лицам. В точке В взносы на обязательное пенсионное страхование уменьшают единый налог наполовину, то есть на 3 %.

Следовательно, в точке В сумма выплат физическим лицам равна 21,429 % от величины полученных доходов (3 %: 14 % Ч 100).

Таким образом, мы выяснили, что при использовании доходов в качестве объекта налогообложения сумма единого налога зависит от доли выплат физическим лицам, на которые начисляются взносы в ПФР, в общей сумме доходов.

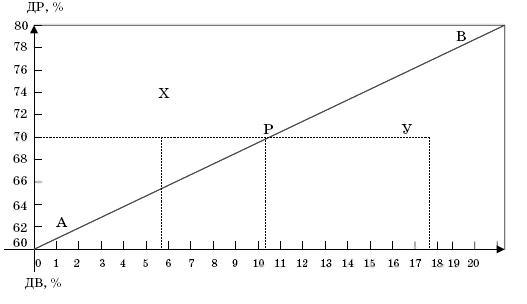

Чтобы подробнее рассмотреть эту зависимость, мы построим график 2 (см. стр. 298), с помощью которого можно определить, какой объект налогообложения необходимо выбрать при том или ином соотношении доли расходов и доли выплат физическим лицам, на которые начисляются взносы в ПФР.

На вертикальной оси графика 2 отражена доля расходов в составе доходов (ДР) налогоплательщика, составляющая от 60 до 80 %, а по горизонтальной оси – доля выплат физическим лицам (ДВ), на которые начисляются взносы на обязательное пенсионное страхование, от 0 до 21,429 %.

Отрезок АВ показывает те значения ДР и ДВ, при которых налогоплательщик может выбирать любой объект налогообложения – сумма единого налога будет одинаковой в обоих случаях.

ПРИМЕР

Предположим, что доходы организации составляют 622 223 руб., а расходы 435 556 руб. Следовательно, доля расходов в составе доходов составляет 70 %:

ДР = 435 556 руб.: 622 223 руб. Ч 100 = 70 %.

Сумма выплат физическим лицам за этот период составила 66 667 руб. или 10,714 % в составе доходов:

ДВ = 66 667 руб.: 622 223 руб. Ч 100 = 10,714 %.

Отметим на графике эту точку – точку Р (по вертикали – 70 %, по горизонтали – 10,714 %).

Она лежит на отрезке АВ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

622 223 руб. х 6 % – (66 667 руб. х 14 %) = 28 000 руб.

График 2

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

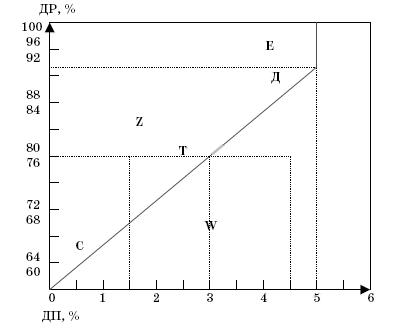

График 3

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

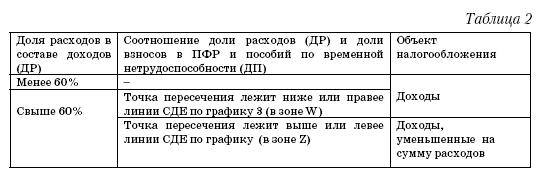

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

11.1. ВЫБИРАЕМ ПРОВАЙДЕРА

11.1. ВЫБИРАЕМ ПРОВАЙДЕРА Выбор провайдер — это отправная точка с которой начинается ваш путь в увлекательный мир Интернет.При выборе надо учитывать то обстоятельство что практически все провайдеры требуют идентификации вашей личности (ФИО, паспортные данные и т. д.).Как

Выбираем курсы для беременных

Выбираем курсы для беременных • Какие бывают курсы. Как сделать выбор. А что это за курсы для беременных? В целом курсы для беременных — это возможность узнать побольше о том, как вести себя во время беременности, как подготовиться к родам, и об уходе за новорожденным. А

Выбираем косметику

Выбираем косметику • Декоративная косметика во время беременности.• Гормональные крема.• «Автозагар».• Лаки для ногтей. Духи и дезодоранты.Женщина всегда остается женщиной. Ей хочется выглядеть привлекательной на любом отрезке жизни. А во время беременности

Выбираем имя для малыша

Выбираем имя для малыша Мне нравятся одни имена, мужу — другие, бабушки с дедушками настаивают на своих вариантах. Как определить, какое имя лучше, чем руководствоваться при выборе имени? С самых незапамятных времен люди связывали имя человека с его внутренней сутью.

Выбираем, где наблюдаться

Выбираем, где наблюдаться • Женские консультации.• Специализированные платные медицинские центры.• Что включает в себя наблюдение за беременностью.• Усиленный контроль за течением беременности. В течение девяти месяцев мне предстоит регулярно посещать

Выбираем удочку

Выбираем удочку Удилище, взятое за комель, не должно утомлять руку, поскольку во время ловли его придется большей частью держать в вытянутой руке. Кроме того, готовое удилище должно иметь плавный сход от комля к верхушке, то есть утончаться постепенно, а не резкими

Дороги, которые мы выбираем

Дороги, которые мы выбираем С английского: Roads We Take.Название рассказа (1910) американского писателя О. Генри (псевдоним Уильяма Сидни Портера, 1862—1910).Иносказательно: 1. У каждого свой путь, своя дорога в жизни. 2. О выборе пути, профессии, модели поведения в

Выбираем автосигнализацию

Выбираем автосигнализацию Процесс приобретения чего бы то ни было всегда затруднен, если предметов для выбора больше двух. В случае же выбора автосигнализации представлены сотни предметов, и каждый производитель, да и продавец норовят перещеголять конкурента. С такой

4.2.2. Можно ли изменить объект налогообложения

4.2.2. Можно ли изменить объект налогообложения Согласно пункту 2 ст. 346.14 Налогового кодекса РФ объект налогообложения не может изменяться налогоплательщиками, применяющими упрощенную систему налогообложения, в течение трех лет с начала применения указанной системы

Выбираем кондиционер

Выбираем кондиционер В кухне хорошая домохозяйка проводит почти шестьдесят процентов своего времени. Приготовление обедов и ужинов, иногда и внеочередных, возня с полуфабрикатами — если вдуматься, уважаемые хранительницы домашнего очага, вы просто должны жить там,

Выбираем веник

Выбираем веник Непременный атрибут посещения русской бани – веник. Выбирая его, смотрите, чтобы он был свежим и не осыпался. Листья обязаны быть зелеными и душистыми, прутья – крепкими и упругими, а сам веник – хорошо связан.Дубовый веник – очень прочный, жестковатый, с

Выбираем качество снимков

Выбираем качество снимков Снимая в Jpeg, вы столкнетесь с выбором качества изображения. Оно сильно зависит от разрешения и степени сжатия. С одной стороны, снимая в максимальном качестве, вы получите четкие и резкие кадры, но с другой – на карту памяти влезет гораздо больше

Стратегия, которую мы выбираем

Стратегия, которую мы выбираем Помимо различной профессиональной работы с почвой и растениями, за моими плечами уже 40 личных дачных сезонов, проводимых иногда параллельно на двух-трех садовых участках. За это время я испытал множество стратегий ведения посадок, ведь