1.1.3. Сколько стоит стать ПБОЮЛ или организовать юридическое лицо

1.1.3. Сколько стоит стать ПБОЮЛ или организовать юридическое лицо

Немаловажным аспектом при выборе того, как заниматься предпринимательской деятельностью – как ПБОЮЛ или юридическое лицо, является величина организационных расходов на регистрацию ПБОЮЛ или юридического лица.

Попробуем их просчитать. В то же время нельзя не учитывать, что некоторые уплачиваемые тарифы не относятся к федеральным платежам и устанавливаются органами власти субъектов РФ, поэтому и величина организационных расходов в зависимости от конкретного субъекта РФ может быть различна. Впрочем, практика показывает, что эти разницы, как правило, незначительны.

Сумма организационных расходов на создание ПБОЮЛ

При государственной регистрации физического лица в качестве индивидуального предпринимателя это лицо в соответствии с Федеральным законом РФ от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» обязано предоставить документ об уплате государственной пошлины.

В соответствии со статьей 3 указанного закона государственная пошлина за государственную регистрацию уплачивается в соответствии с законодательством о налогах и сборах.

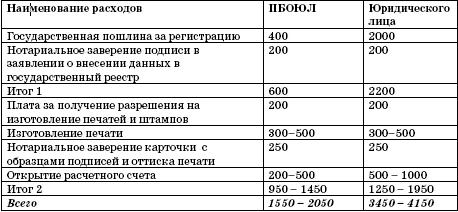

Согласно подпункту 8 пункта 1 статьи 333.33 Налогового кодекса РФ определено, что за государственную регистрацию граждан в качестве индивидуальных предпринимателей взимается пошлина в размере 400 руб.

Скорее всего, платить государственную пошлину предприниматель будет наличными деньгами через отделение Сбербанка РФ. Для налогоплательщиков – физических лиц разработаны специальные бланки извещений: форма № ПД (налог) и № ПД-4сб (налог). Они заполняются в соответствии с порядком, который изложен в совместном письме МНС России и Сбербанка России от

10 сентября 2001 г. № ФС-8-10/1199, 04-5198, а также в письме МНС России от

11 апреля 2002 г. № ФС-6-10/454@.

Будьте внимательны при заполнении бланка на перечисление государственной пошлины. Особое внимание следует обратить на коды бюджетной классификации. Ведь налоговые органы вправе вынести решение об отказе в государственной регистрации, если в платежном документе указаны неверные реквизиты, в том числе КБК, номер счета или получатель. Оплата государственной пошлины за регистрацию индивидуальных предпринимателей осуществляется по тем же реквизитам, что и оплата пошлины за регистрацию юридических лиц. Код бюджетной классификации КБК нужно указывать «182 1 08 07010 01 1000 110» (письмо ФНС России от 3 декабря 2004 г. № 10-4-03/5626@). Если налоговые органы отказали гражданину в регистрации его в качестве предпринимателя, то государственная пошлина, оплаченная заявителем, возвращается ему по его заявлению.

Заявление о внесении в Единый госреестр индивидуальных предпринимателей записи об индивидуальном предпринимателе требует наличия нотариально заверенной подписи. Стоимость нотариального заверения такой подписи составляет до 200 руб.

Конечно, еще придется купить бланки, могут возникнуть транспортные расходы, но эти суммы уже незначительны и достаточно индивидуальны, так что мы не будем учитывать их. Каких-либо дополнительных платежей при регистрации ПБОЮЛ не производится.

Итого получаем, что на регистрацию ПБОЮЛ надо потратиться в сумме 600 руб.

Сумма организационных расходов на создание юридического лица, а также обязанности, возникающие при регистрации юридического лица

При регистрации юридического лица также необходимо уплатить государственную пошлину. В подпункте 1 пункта 1 статьи 333.33 Налогового кодекса РФ определено, что за государственную регистрацию юридических лиц государственная пошлина взимается в размере 2000 руб.

Стоимость нотариального заверения подписи в заявлении о внесении данных в государственный реестр составит те же 200 руб. Понеся указанные расходы, мы сможем зарегистрировать юридическое лицо. Итого получаем, что сумма организационных расходов на регистрацию юридического лица составит 2200 руб.

Однако понадобятся еще средства. Ведь участники юридического лица должны сформировать уставный капитал. Кроме того, приступить к решению поставленных задач организация сможет лишь после того, как будет иметь достаточный размер средств для этого. То есть уставный капитал является основным источником формирования собственных средств организации и представляет собой совокупность средств, первоначально вложенных в организацию ее собственниками.

А при создании юридического лица (ООО) уставный капитал общества должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину (ст. 90 Гражданского кодекса РФ). Об этом же говорит и статья 16 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Более того, документы не будут приняты на регистрацию без квитанции или другого документа, подтверждающего оплату 50 процентов уставного капитала. Такое требование установлено законодательством для защиты интересов кредиторов общества, инвесторов.

В соответствии со статьей 14 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью» размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

В статье 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» установлено, что для исчисления налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством Российской Федерации, с 1 января 2001 года применяется МРОТ исходя из базовой суммы, равной 100 руб.

Таким образом, получаем, что уставный капитал ООО на момент регистрации должен составлять не менее 10 000 руб., а оплаченный соответственно не менее 5 000 руб.

В отношении акционерного общества Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» установлено, что учредители общества обязаны оплатить не менее 50 процентов акций, распределенных при его учреждении, не позднее трех месяцев с момента государственной регистрации общества (п. 1 ст. 34). До оплаты указанного количества акций общество не вправе совершать сделки, не связанные с учреждением общества (п. 3 ст. 2).

К сделкам, связанным с учреждением общества, пункт 7 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона „Об акционерных обществах“ помимо сделок по оплате распределенных среди учредителей акций относит сделки по приобретению (аренде) помещения для размещения общества, оборудования для офиса, заключению договора банковского счета и другие, не относящиеся непосредственно к коммерческой (производственно-хозяйственной) деятельности общества. Сделки, заключенные обществом в указанный период и не связанные с учреждением данного общества, могут быть признаны недействительными.

ПРИМЕР

Акционерное общество было зарегистрировано 5 июля. Однако требование об оплате 50 % акций было выполнено лишь 30 июля. А 22 июля обществом был заключен договор, связанный с извлечением прибыли обществом. Однако в связи с тем, что договор не относится к сделкам, связанным с учреждением общества, то до оплаты 50 % акций он будет являться недействительным.

Кроме того, подпункт 3 пункта 7 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона „Об акционерных обществах“ дополнительно разъясняет, что акция, принадлежащая учредителю, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества. Если уставом общества учредителям предоставлено право голоса до момента полной оплаты акций, неоплаченные акции учитываются при определении кворума общего собрания акционеров, если такого права не предоставлено, – не подлежат учету.

При этом законодательство предусматривает несколько иные требования к размеру минимального уставного капитала акционерного общества. Обратимся к статье 26 Закона № 208-ФЗ «Об акционерных обществах».

Так, требования по размеру минимального уставного капитала закрытого акционерного общества не отличаются от требований по размеру минимального уставного капитала ООО – не менее стократной суммы МРОТ, установленного федеральным законом на дату государственной регистрации общества.

А вот «расценки» в отношении открытого акционерного общества существенно иные.

Уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества. А это уже минимум 100 000 руб. объявленного уставного капитала или минимум 50 000 руб. оплаченного уставного капитала.

В то же время взнос в уставный капитал сам по себе не является расходами, как ошибочно думают многие. Их можно рассматривать как временно отвлеченные средства. Причем срок их неучастия в обороте невелик. Как правило, оплата уставного капитала при создании организации производится путем внесения денежных средств на накопительный счет в банке. Как только организация зарегистрирована, открыт расчетный счет, внесенные средства с накопительного счета, который закрывается, переводятся на расчетный счет, уже с которого ими можно совершать все необходимые действия. То есть они возвращаются в хозяйственный оборот и могут использоваться для предпринимательской деятельности.

ПРИМЕР

Двое физических лиц решили организовать ЗАО. При этом ими было решено, что каждый для осуществления предпринимательской деятельности вложит по 50 000 руб. Соответственно уставный капитал был утвержден ими в размере 100 000 руб. На эти деньги планируется арендовать необходимое помещение, купить мебель и оборудование для открытия мини-производства.

Акции общества учредители оплатили полностью при открытии. Денежные средства находятся на открытом расчетном счете предприятия. И теперь могут использоваться для оплаты аренды, приобретения ТМЦ и прочие нужды. Никаких потерь денежных средств не имеется.

При этом часто многие заблуждаются, считая, что минимальный уставный капитал уже созданного общества должен соответствовать размеру минимально установленному законодательством уставному капиталу на текущую дату. Вовсе не обязательно.

Более того, при регистрации каких-либо изменений в учредительные документы, если на момент принятия документов общества для государственной регистрации (при его создании) размер уставного капитала соответствовал уровню, установленному действовавшими в тот период правовыми актами, то при регистрации изменений, вносимых в устав общества (регистрации устава в новой редакции), государственный орган, осуществляющий такую регистрацию, не вправе отказывать в ее проведении по мотиву несоответствия уставного капитала общества минимальному размеру, действующему на дату регистрации изменений. Отказ в регистрации изменений по этому основанию может быть обжалован (оспорен) в судебном порядке. Об этом сказано в пункте 6 постановления Пленума Верховного суда РФ и Пленума ВАС РФ от 9 декабря 1999 г. № 90/14, пункте 8 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19.

Но предпринимательская деятельность – это, как правило, занятие не на один день. При планировании будущей деятельности необходимо дальновидно учитывать и расходы, которых еще нет, но которые могут возникнуть.

Поэтому необходимо обратить также внимание, что АО обязано обеспечить ведение и хранение реестра акционеров общества в соответствии с правовыми актами Российской Федерации с момента государственной регистрации общества.

В реестре акционеров общества указываются сведения о каждом зарегистрированном лице, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного лица, иные сведения, предусмотренные правовыми актами Российской Федерации.

При небольшом числе акционеров ведение реестра – процесс достаточно простой, и никаких особых оснований для привлечения к ведению реестра владельцев именных ценных бумаг специализированного регистратора не требуется. Поэтому у большинства субъектов малого бизнеса, а ведь мы рассматриваем именно малый бизнес, дополнительных расходов не возникает. Но в случае, если число акционеров превысит 50 лиц, то уже вне зависимости от желания акционеров, а согласно букве закона держателем реестра акционеров общества должен быть регистратор.

Для должностных лиц акционерных обществ возникнет еще одна обязанность.

Выпущенные ценные бумаги, каковыми являются акции, подлежат обязательной государственной регистрации (ст. 19 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Государственная регистрация выпусков (дополнительных выпусков) эмиссионных ценных бумаг осуществляется федеральным органом исполнительной власти по рынку ценных бумаг или иным регистрирующим органом, определенным федеральным законом.

Распоряжением Федеральной комиссии по рынку ценных бумаг от 1 апреля 2003 г. № 03-606/р «О государственной регистрации федеральной комиссией по рынку ценных бумаг и ее региональными отделениями выпусков эмиссионных ценных бумаг» установлен Порядок разграничения полномочий по государственной регистрации выпусков эмиссионных ценных бумаг на территории Российской Федерации между ФКЦБ России и региональными отделениями ФКЦБ России. В соответствии с этим порядком регистрация ценных бумаг эмитента производится в зависимости от географического расположения эмитента в строго установленных отделениях ФКЦБ или самом ФКЦБ.

ПРИМЕР

Для регистрации эмиссии акций акционерному обществу, расположенному в Воронежской области, необходимо обратиться в Орловское региональное отделение ФКЦБ России.

Государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг осуществляется на основании заявления эмитента. Регистрация осуществляется бесплатно, и процесс этот несложный, однако по-своему хлопотный, так как при нахождении регистрирующего органа вне места расположения организации при всей простоте процедуры процесс получается непростой.

Малейшая ошибка в заполнении документов обоснованно является поводом в отказе от регистрации. Исправить ее несложно, но для этого уже необходимо ехать в регистрирующий орган в командировку. Можно воспользоваться услугами почты, но для тех, кто регистрируется впервые и не знает особенности регистрации, это окажется длительным процессом. Ведь в этом случае придется отправить документы и дождаться ответа с указанием допущенных ошибок, чтобы иметь возможность их исправить и подать документы заново.

Но и на этом хлопоты не заканчиваются. Ведь просто зарегистрировав юридическое лицо, все равно пока нельзя полноценно работать. Необходимо зарегистрировать и сделать печать, открыть расчетный счет. Впрочем, достаточно многим ПБОЮЛ по роду своей деятельности необходимо иметь печать и расчетный счет, так что эти расходы можно отнести к общим организационным расходам ПБОЮЛ и юридического лица.

Общие организационные расходы на создание ПБОЮЛ и юридического лица

Чтобы изготовить печать, нужно получить разрешение на изготовление печатей и штампов. Как правило, такие разрешения выдает специальный отдел при Комитете по делам печати, телерадиовещания и средств массовых коммуникаций. Для получения разрешения нужно представить 2 экземпляра эскиза печати, а также организационные документы. Как правило, требуется приложить копии свидетельства о государственной регистрации и копии свидетельства о постановке на налоговый учет. Один экземпляр эскиза печати остается в уполномоченном органе, второй с разрешительной отметкой и самим разрешением отдается посетителю. Плата за получение разрешения составляет примерно 200 руб.

Стоимость изготовления печати, конечно, зависит от величины тарифа в той организации, которая специализируется на изготовлении печати и в которую вы обратитесь. Немаловажно и то, какую печать вы хотите. Печать попроще будет и стоить подешевле.

В среднем изготовление печати стоит 300–500 руб. Стоимость открытия расчетного счета колеблется в зависимости от банка достаточно существенно и составляет:

– для ПБОЮЛ от 200 до 500 руб.;

– для юридического лица от 500 до 1 000 руб.

Однако прежде чем открыть счет, в банк необходимо представить пакет документов, среди которых и карточку с образцами подписей и оттиска печати.

Согласно Инструкции Центрального Банка РФ от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» карточка оформляется на бланке формы № 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93). Глава 7 Инструкции устанавливает, что подлинность собственноручных подписей, обладающих правом первой или второй подписи, может быть удостоверена нотариально. При этом пункт 7.13 этой главы определяет, что карточка может быть оформлена без нотариального свидетельствования подлинности подписей в присутствии уполномоченного сотрудника.

Каких-либо иных способов удостоверения или свидетельствования подлинности подписей лиц, обладающих правом первой или второй подписи, а также возможности представления незаверенной карточки с образцами подписей и оттиска печати Инструкция не предусматривает.

То есть банки, в порядке расширения сервиса своей работы и идя навстречу клиентам, могут производить заверение карточки прямо в банке. Но скорее всего эта процедура также окажется платной.

Итак, будем исходить из того, что карточка должна быть заверена нотариально. Стоимость такого заверения составляет 250 руб. вне зависимости от того физическое это лицо или юридическое.

Таким образом, получим следующую сумму всех расходов:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Стоит ли поехать на своей машине за границу, как это сделать и сколько это стоит

Стоит ли поехать на своей машине за границу, как это сделать и сколько это стоит Однозначно — стоит! И однозначно — это дешевле, чем по турпутевке.Главное, что дает передвижение на колесах, — свобода и дешевизна. Вы увидите страну не с парадных витрин, а изнутри — ее

Сколько стоит пребывание в космосе?

Сколько стоит пребывание в космосе? Интересно, что бы вы сказали о людях, которые за стакан воды платят 1000 долларов, а за суточный рацион — завтрак, обед и ужин — еще 6000 долларов? И это без учета доставки. А доставка сама по себе стоит еще порядка 60 тысяч долларов.К

Сколько стоит повесть?

Сколько стоит повесть? Как можно узнать, стоит ли твоя повесть хоть чего-то? На это нельзя ответить однозначно, если не пишешь, однако попробуй задать себе пару вопросов. Волнует ли она меня самого? А если речь идет о некоей идее, то проблемы, которые она затрагивает,

Сколько это стоит сейчас

Сколько это стоит сейчас На первую половину 2015 года действуют следующие правила получения латвийского вида на жительство в обмен на инвестиции. Претендовать на ВНЖ сроком на 5 лет имеют право иностранцы, купившие государственных ценных бумаг минимум на 250 тысяч евро

Юридическое лицо

Юридическое лицо ЮРИДИЧЕСКОЕ ЛИЦО — организация, имеющая обособленное (на праве собственности, праве хозяйственного ведения или праве оперативного управления) имущество, отвечающая им по своим долгам и способная от своего имени участвовать в гражданском обороте к в

Сколько стоит взломать AOL

Сколько стоит взломать AOL Студент колледжа признан виновным в создании программы для нелегального доступа в America Online.Известный в сети под прозвищем Happy Hardcore 20-летний Николас Риан (Nicholas Ryan) из Йельского университета понесет действительно суровое наказание. Ему предстоит

Сколько стоит слово

Сколько стоит слово Чрезвычайно большое значение, как в бизнесе, так и в чисто торговых сделках, иудаизм всегда придавал слову продавца или покупателя.Большинство сделок, особенно если в качестве обеих ее сторон выступали евреи, заключались вообще без всякого

1.1. Индивидуальный предприниматель без образования юридического лица (ПБОЮЛ) или юридическое лицо?

1.1. Индивидуальный предприниматель без образования юридического лица (ПБОЮЛ) или юридическое лицо? Итак, вы решили зарабатывать на жизнь путем открытия собственного дела. Следует помнить, что предпринимательской является самостоятельная, осуществляемая на свой риск

1.1.7. Выводы. Что выгоднее – ПБОЮЛ или юридическое лицо?

1.1.7. Выводы. Что выгоднее – ПБОЮЛ или юридическое лицо? 1. Правовой аспект.Итак, как мы видим, гражданское законодательство декларирует равенство подхода к регулированию предпринимательской деятельности ПБОЮЛ и юридических лиц.В целом с этим можно согласиться. Практика

Сколько стоит маркетолог

Сколько стоит маркетолог http://www.e-xecutive.ru/publications/analysis/compens/article_2566/http://www.e-xecutive.ru/publications/analysis/compens/article_2576/В обзоре, посвященном зарплатам директоров по маркетингу, мы сосредоточимся на рассказе о «верхушке» этого рынка, где работают наиболее квалифицированные и

Сколько стоит специалист по PR

Сколько стоит специалист по PR http://www.e-xecutive.ru/publications/analysis/compens/article_3359/В первую очередь следует различать PR-специалистов, работающих на PR-агентства и на корпорации (так называемый in-house). Мы сосредоточимся на последнем сегменте. Пожалуй, не найти другой такой директорской

Сколько стоит IT-специалист

Сколько стоит IT-специалист http://www.e-xecutive.ru/publications/analysis/compens/article_2817/Для России Chief Information Offcer – пока довольно условное понятие. Менеджеров, соответствующих этому определению в его западном понимании, можно пересчитать по пальцам, несмотря на то что первые лица в IT многих

Сколько стоит специалист по HR

Сколько стоит специалист по HR http://www.e-xecutive.ru/publications/analysis/compens/article_2488/Система вознаграждения специалистов по кадрам имеет ряд особенностей, выделяющих HR на фоне других управленческих должностей. Прежде всего важна та роль, которую играет специалист: функции HR могут