5.4.2. Физические показатели и базовая доходность

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

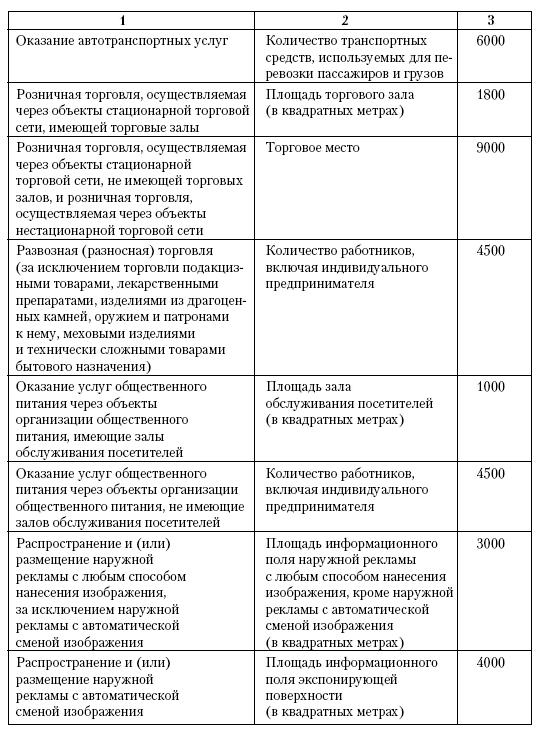

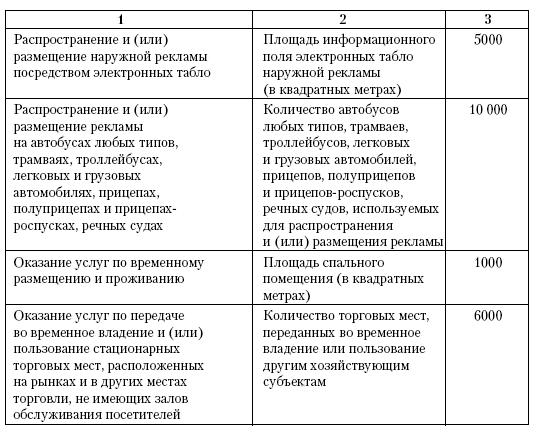

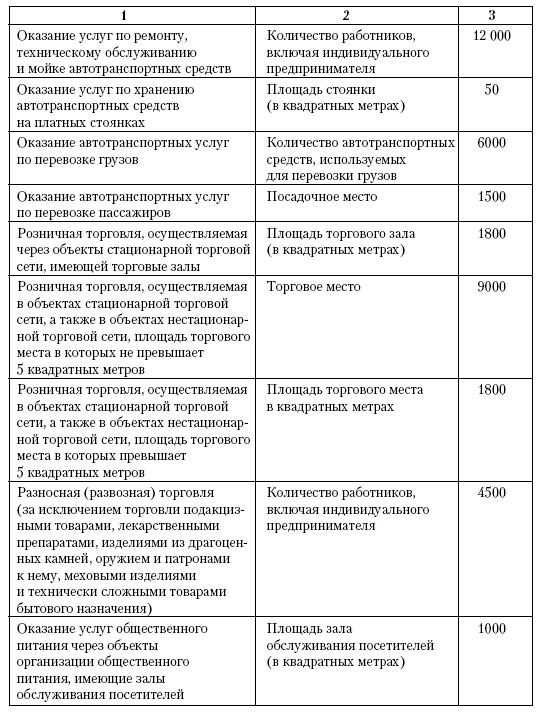

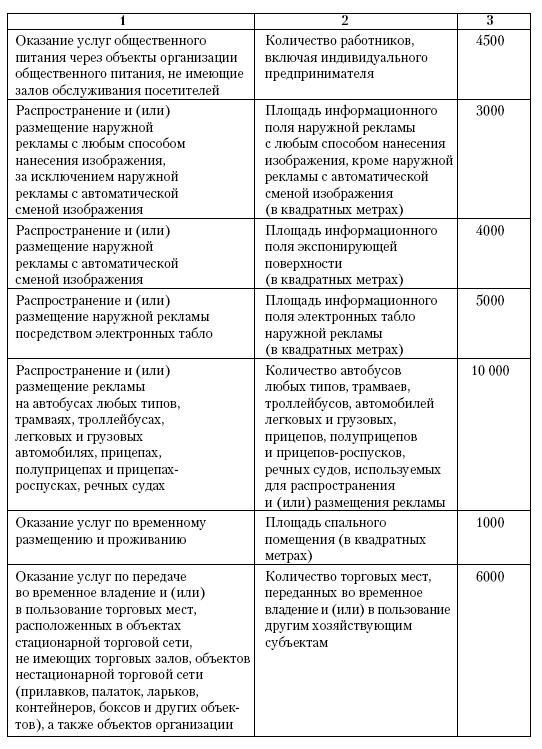

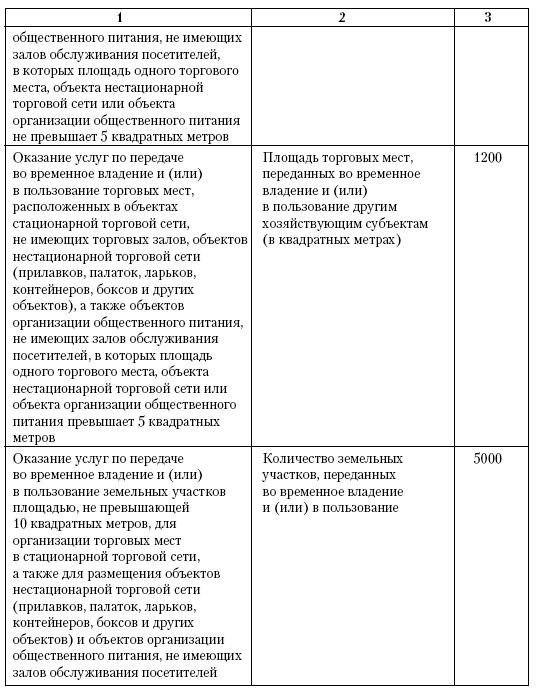

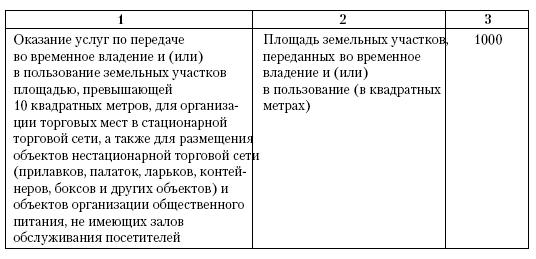

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Площади складских, офисных, подсобных и иных, не предназначенных для ведения розничной торговли и оказания услуг покупателям помещений объекта стационарной торговой сети, имеющего торговый зал, учитываются налогоплательщиком при исчислении налоговой базы по ЕНВД только в том случае, если такие помещения им фактически используются для указанных выше целей.

При этом в целях главы 26.3 Налогового кодекса РФ площадь названных помещений в каждом объекте стационарной торговой сети, имеющем торговый зал, не должна превышать 150 кв. м.

Налогоплательщики, осуществляющие розничную торговлю одновременно через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м, и через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат переводу на систему налогообложения в виде ЕНВД только в отношении розничной торговли, осуществляемой ими через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м.

Доходы, полученные такими налогоплательщиками от осуществления розничной торговли через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 Налогового кодекса РФ, на основе данных раздельного учета доходов и расходов.

Площадь торгового зала (зала обслуживания посетителей) определяется на основе правоустанавливающих и инвентаризационных документов (ст. 346.27).

К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети (стационарный объект организации общественного питания) документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на ведение розничной торговли (оказание услуг общественного питания) на открытой площадке и т. п.).

В связи с этим фактическое использование налогоплательщиком для ведения розничной торговли части торговой площади (до 150 кв. м) объекта стационарной торговой сети от указанной в инвентаризационных и приостанавливающих документах на этот объект не может служить основанием для применения им в отношении осуществляемой деятельности системы налогообложения в виде ЕНВД.

Вместе с тем следует иметь в виду, что согласно статье 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

При этом надо отметить, что договор аренды является одним из видов гражданско-правовых обязательств (сделок), порядок и условия заключения которых регулируются нормами гражданского законодательства, которое в соответствии со статьей 1 Гражданского кодекса РФ основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

При заключении договора аренды части торговой площади объекта стационарной торговой сети стороны вправе самостоятельно определять предмет и условия договора, в том числе и размер передаваемой в аренду торговой площади, за которую арендатор (наниматель) вносит арендную плату и которая им учитывается при исчислении налоговой базы по единому налогу на вмененный доход.

Поэтому если налогоплательщиком для ведения розничной торговли арендована часть торгового зала объекта стационарной торговой сети площадью до 150 кв. м, используемым им для осуществления данной деятельности объектом организации розничной торговли признается арендованная часть торгового зала, а правоустанавливающим документом на данный объект – заключенный с арендодателем договор аренды.

При этом, если иное не предусмотрено условиями данной сделки, исчисление налоговой базы по ЕНВД осуществляется налогоплательщиком с использованием физического показателя базовой доходности «площадь торгового зала», величина которого определяется в соответствии с условиями договора аренды.

В случае если арендованная площадь (часть площади) торгового зала объекта стационарной торговой сети используется налогоплательщиком не только для ведения розничной торговли, но и для осуществления иных видов предпринимательской деятельности (в том числе не подпадающих под действие системы налогообложения в виде ЕНВД) и при этом данная площадь (часть площади) торгового зала им конструктивно не разделена для ведения каждого из таких видов предпринимательской деятельности либо разделена, но это не отражено в правоустанавливающих (инвентаризационных) документах, то при определении величины физического показателя базовой доходности налогоплательщиком должна учитываться вся арендованная им площадь (часть площади) торгового зала.

Как уже отмечалось выше, функциональное (пропорциональное) деление арендованной площади торгового зала в этом случае не производится.

Налогоплательщиком-арендодателем, осуществляющим розничную торговлю, при исчислении налоговой базы по ЕНВД величина физического показателя базовой доходности «площадь торгового зала» определяется как разница между площадью торгового зала, указанной в правоустанавливающих и инвентаризационных документах на принадлежащий ему (арендованный им) объект стационарной торговой сети, и площадью торгового зала, переданной им на основе договоров аренды (субаренды) во временное владение и (или) использование другим хозяйствующим субъектам.

Также следует иметь в виду, что наличие у налогоплательщика-арендатора (субарендатора) нескольких договоров аренды (субаренды) торговых площадей в одном объекте стационарной торговой сети, имеющем торговый зал (торговые залы), является для него основанием для учета таких площадей при исчислении налоговой базы по ЕНВД отдельно по каждому арендованному им месту (арендованной им части площади торгового зала) в данном объекте. Суммарный учет арендованных торговых площадей в этом случае им не производится.

При осуществлении налогоплательщиком розничной торговли через принадлежащий ему (арендованный им) объект стационарной торговой сети, имеющий несколько обособленных торговых залов (в том числе расположенных на разных этажах этого объекта), учет торговой площади для целей исчисления налоговой базы производится по совокупности всех торговых площадей, используемых налогоплательщиком для ведения розничной торговли и оказания услуг покупателям.

Если налогоплательщик осуществляет розничную торговлю товарами на арендованной им части торгового зала магазина через размещенную на ней легко возводимую сборно-разборную конструкцию, рассчитанную на одно торговое место, имеющую витрину (прилавок) для выкладки (демонстрации) образцов реализуемых товаров и не предусматривающую непосредственного доступа покупателей к товарам внутри этой конструкции, то фактически розничная торговля данным налогоплательщиком осуществляется не через арендованную им часть торгового зала магазина, а через размещенный на ней объект организации розничной торговли, соответствующий установленному главой 26.3 Налогового кодекса РФ понятию палатки, которая для целей применения системы налогообложения в виде ЕНВД признается объектом нестационарной торговой сети.

При таких обстоятельствах данный налогоплательщик (вне зависимости от условий заключенного им договора аренды (субаренды) торговой площади) вправе при исчислении налоговой базы по ЕНВД использовать физический показатель базовой доходности «торговое место».

Площадь стоянки

Согласно статье 346.29 Налогового кодекса РФ при определении налоговой базы в отношении услуг по хранению автотранспортных средств на платных стоянках в качестве физического показателя используется площадь стоянки. При этом статья 346.27 Налогового кодекса РФ определяет платные стоянки как площади (в том числе открытые и закрытые площадки), используемые в качестве мест для оказания платных услуг по хранению транспортных средств. Тем не менее, специалисты Минфина России считают, что единый налог надо рассчитывать исходя из всей площади стоянки. То есть следует учитывать проезды, повороты, разворотные площадки и т. д. Базовая доходность для этого вида деятельности составляет 50 руб. в месяц за 1 кв. м площади стоянки.

Количество торговых мест

Торговое место – место, используемое для совершения сделок купли-продажи (ст. 346.27 Налогового кодекса РФ). Величина этого физического показателя определяется на основании первичных документов, которые подтверждают право организации на использование торговых мест (договоры аренды или субаренды, разрешения на торговлю на открытой площадке и т. п.).

В соответствии с нормами гражданского законодательства при заключении договора аренды стороны вправе самостоятельно определять объект и условия такого договора (в том числе и количество арендуемых по договору торговых мест). По мнению сотрудников ФНС, наличие у плательщика ЕНВД нескольких договоров аренды либо использование им по одному договору нескольких торговых мест является основанием для исчисления единого налога по каждому арендованному торговому месту.

Однако, если торговлю в нескольких торговых точках осуществляет один продавец, то торговые места в целях исчисления ЕНВД следует рассматривать как одно торговое место. Данная точка зрения подтверждается и Письмом Минфина России от 21 апреля 2004 г. № 04-05-12/22. В этом письме финансисты рекомендуют при рассмотрении понятия «торговое место» руководствоваться позицией ФАС Центрального округа, изложенной в Постановлении от 22 июня 2001 г. № 94/АП. Согласно этому Постановлению, обязанность по уплате единого налога за каждое место дислокации продавца не возникает, если налогоплательщик не использует наемную рабочую силу, позволяющую вести торговлю одновременно в двух местах.

ПРИМЕР

Предприниматель, торгующий товарами в розницу, арендует на территории рынка три торговых места. Эти торговые места являются, по сути, одним торговым местом, так как:

– они арендуются одним предпринимателем;

– товары реализует один продавец, с одними весами;

– ассортимент реализуемых товаров един.

Однако договором аренды предусмотрена аренда трех торговых мест. Несмотря на это, поскольку торговлю осуществляет один продавец, ЕНВД следует исчислять с одного торгового места, а не с трех.

Количество транспортных средств

Статьей 346.27 Налогового кодекса РФ определено понятие транспортных средств – это автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили). К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски.

Для расчета суммы ЕНВД нужно выяснить число автомобилей, фактически используемых для перевозок. Их количество может быть меньше количества стоящих на балансе или арендуемых (Письмо МНС России от 7 мая 2004 г. № 22-1-14/846@).

При этом для перевода на спецрежим форма оплаты услуг перевозки (наличная, безналичная) не имеет значения (Письмо УМНС России по Московской области от 23 марта 2004 г. № 04–27/06244).

Обращаем внимание на Письмо МНС России от 7 сентября 2004 г. № 03-06-05-04/16. По мнению чиновников, если в договоре стоимость услуг по доставке товаров специально не указана, спецрежим применять не требуется. В этом случае считается, что фирма не оказывает автотранспортных услуг. Но стоит выделить их сумму отдельной строкой – и налог придется заплатить. Заметим, что ранее чиновники придерживались несколько иной точки зрения. Например, в Письме УМНС России по Санкт-Петербургу от 19 марта 2001 г. № 06–08/5456, отвечая на вопрос, подпадают ли под ЕНВД услуги экскурсионных автобусов, налоговики сообщили следующее. Закон Санкт-Петербурга от 27 ноября 2000 г. № 641-70 о ЕНВД при определении вида деятельности организации предписывает обращаться к Общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93 (утвержденному Постановлением Госстандарта России от 6 августа 1993 г. № 17). Поэтому если по Классификатору фирма занимается транспортными перевозками, нужно применять специальный режим налогообложения. При этом организация должна иметь соответствующий код статистики. А вот если ее основная деятельность – проведение экскурсий и по ОК 004-93 она относится к туризму, то о ЕНВД можно не вспоминать.

Рассмотрим другой документ. В Методических рекомендациях по ЕНВД (утверждены приказом МНС от 10 декабря 2002 г. № БГ-3-22/707), которые теперь отменены, налоговики перечислили коды из Общероссийского классификатора услуг населению ОК 002-93 (утвержден Постановлением Госстандарта России от 28 июня 1993 г. № 163) для каждого вида деятельности, подпадающего под «вмененку». Затем эти коды перекочевали в Письмо МНС России от 27 февраля 2004 г. № СА-14-22/24дсп, заменившее устаревшую «методичку».

Значит, по мнению налоговиков, виды деятельности, переводимые на ЕНВД, определяются по классификаторам Госстандарта России.

Данная позиция противоречит нормам законодательства. Например, статья 346.27 Налогового кодекса РФ говорит о том, что использовать Классификатор следует только организациям, оказывающим бытовые услуги населению.

Отметим, что суды также опровергли мнение инспекторов. Например, ФАС Волго-Вятского округа в Постановлении от 14 мая 2002 г. № 226/5К определил, что классификаторы не относятся к сфере налогового законодательства и поэтому не могут регулировать вопросы уплаты налогов.

Между тем Налоговый кодекс не содержит такого определения, как «автотранспортные услуги». Значит, нужно обратиться к гражданскому законодательству (п. 1 ст. 11 Налогового кодекса РФ). Перевозке посвящена глава 40 Гражданского кодекса РФ. Фирмы транспортируют товары на основе заключенных договоров (ст. 784 Гражданского кодекса РФ), в которых перевозчик обязуется доставить груз в пункт назначения, а отправитель – заплатить за перевозку (ст. 785 Гражданского кодекса РФ). Поэтому только в случае если организация занимается перевозкой с заключением договоров, соответствующих главе 40 Гражданского кодекса РФ, она может быть привлечена к уплате ЕНВД.

Оптовые поставки продукции регулирует глава 30 Гражданского кодекса РФ. Статья 510 Гражданского кодекса РФ говорит о том, что для доставки товаров покупателю может быть применен транспорт, указанный в договоре. Поэтому для поставщика доставка не является отдельным видом предпринимательской деятельности (п. 1 ст. 2 Гражданского кодекса РФ), поскольку она связана с исполнением обязанностей по поставке и отдельный договор перевозки стороны не заключали.

Так что, если фирма или коммерсант доставляют продукцию покупателям собственным транспортом, переходить на ЕНВД по такой деятельности не нужно. При этом не имеет значения, выделили стороны в договоре цену перевозки отдельной строкой или включили в стоимость товара.

Площадь информационного поля

Не облагается ЕНВД размещаемая на вывесках информация об изготовителе, исполнителе или продавце – фирменное наименование организации, место ее нахождения, режим работы и т. п. Дело в том, что статья 9 Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» устанавливает обязанность указанных лиц доводить данную информацию до сведения потребителей. Исходя из этого, такая информация не является рекламой. Следовательно, ее размещение на вывесках не подпадает под действие системы налогообложения в виде единого налога на вмененный доход. В аналогичном порядке рассматривается и информация учреждений культуры, образования и здравоохранения, размещаемая этими учреждениями на принадлежащих им стационарных технических средствах и объектах недвижимого имущества.

Согласно статье 346.27 Налогового кодекса РФ под физическим показателем базовой доходности «площадь информационного поля наружной рекламы» с любым способом нанесения изображения, за исключением наружной рекламы с автоматической сменой изображения понимается площадь нанесенного изображения, а под физическим показателем базовой доходности «площадь информационного поля электронных табло наружной рекламы» – площадь светоизлучающей поверхности.

Площадь информационного поля наружной рекламы с автоматической сменой изображения – площадь экспонирующей поверхности.

Что касается распространения рекламы на транспортных средствах, то согласно статье 346.27 Налогового кодекса РФ под этой деятельностью понимается деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации, предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие, путем размещения рекламы на крышах, боковых поверхностях кузовов указанных объектов, а также установки на них рекламных щитов, табличек, электронных табло и иных средств рекламы.

Площадь зала обслуживания

Под ней понимается площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов.

Отметим, что Налоговый кодекс РФ называет теперь и перечень документов, на основании которых определяется площадь зала обслуживания посетителей. В частности, к инвентаризационным и правоустанавливающим документам относятся любые документы на объект стационарной торговой сети (организации общественного питания), содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и другие документы).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 1. Базовая техника

Глава 1. Базовая техника I. Способы удерживания шестаВ стиле Вин Чун шест удерживается двумя руками. Это обязательное правило, которое диктуется техникой выполнения приемов.Вы не увидите, чтобы боец Вин Чун выполнял сложные широкоамплитудные движения шестом,

Глава 1. Базовая техника

Глава 1. Базовая техника Освоение работы с оружием предусматривает первоначально изучение базовых технических элементов, к которым в первую очередь относятся различные защитные и атакующие действия. Данная глава будет посвящена описанию основных ударов и блоков,

6.6.1. Основные показатели надежности

6.6.1. Основные показатели надежности Под надежностью электрической сети (или ее участка) понимают способность осуществлять передачу и распределение требуемого количества электроэнергии от источников к потребителям при нормативных уровнях напряжения и в соответствии с

33. Показатели ликвидности

33. Показатели ликвидности Ликвидность – это способность предприятия ответить по своим краткосрочным обязательствам. При низкой платежеспособности организации можно говорить о ее весьма слабом финансовом положении и невозможности решать большинство возникших

35. Комплексные показатели и показатели рыночной активности

35. Комплексные показатели и показатели рыночной активности Одной из версий комплексных показателей являются «Z счета», метод расчета которых впервые был предложен Э. Альтманом. «Z счета» используются для измерения вероятности банкротства фирмы. При вычислении «Z

46. Показатели деятельности предприятия

46. Показатели деятельности предприятия Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед госбюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные

Пример 4. Летняя базовая тренировка

Пример 4. Летняя базовая тренировка ПрофильРэнди Стиклер, 25 лет, студент колледжа, проживает в городе Форт Коллинз, штат Колорадо. Рэнди занимается велоспортом с 14 лет, входил в состав национальной сборной и участвовал в ряде важных соревнований в США и других странах. Он

Оптимизируем показатели

Оптимизируем показатели Если забыть на минуту о спринтерах, то почему же у некоторых из лучших пловцов на средние и длинные дистанции (200-1500 м) скорость гребка составляет 1,1 секунды, а у других – 1,6 секунды?Как мы уже говорили в самом начале главы 5, у некоторых из лучших

Нормальные показатели новорожденного

Нормальные показатели новорожденного Часто мамы не знают, считать ли своего появившегося ребенка находящимся в пределах нормы, или нет. Конечно, подробности вам расскажет врач педиатр-неонатолог в роддоме, но кое-что можно понять и самим. Принято различать следующие

10. ПЛАНОВЫЕ ПОКАЗАТЕЛИ

10. ПЛАНОВЫЕ ПОКАЗАТЕЛИ Плановые показатели – это целевые ориентиры хозяйственной деятельности предприятия. От их состава и обоснованности применяемых методов расчета в значительной мере зависит эффективность работы предприятия и всех звеньев управления на разных

4.2. Показатели деятельности

4.2. Показатели деятельности Активность Активность – показатель применимый к такой деятельности, в которой трудно определить результаты труда. На предприятиях это работа с повременной оплатой труда, например, на конвейерных линиях; обслуживание оборудования; там, где

Количественные показатели

Количественные показатели См. также «Экономическая статистика» (с.87); «Информация. Информированность» (с.280)Чего нельзя измерить, тем нельзя управлять.Изречение американских менеджеровСуществует лишь то, что можно измерить.Макс Планк (1858–1947), немецкий физикОдно точное