4.9.6. Как учитывать заработную плату за декабрь

4.9.6. Как учитывать заработную плату за декабрь

Как правило, заработная плата за вторую половину месяца выдается уже в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, то есть уже после перехода на применение «упрощенки».

Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то декабрьская зарплата уже включена в состав расходов за прошедший год. Поэтому в январе сумму заработной платы, выплаченной за декабрь, учитывать в составе расходов не следует. Не нужно включать в расходы и сумму НДФЛ, удержанную с декабрьской зарплаты.

ПРИМЕР

ООО «Гром» использует упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов.

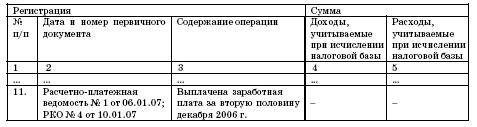

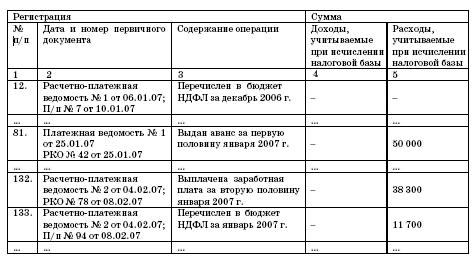

В январе 2007 года была начислена заработная плата за вторую половину декабря 2006 года в размере 40 000 руб. (расчетно-платежная ведомость № 1 от 6 января 2007 г.). Сумма НДФЛ составила 9100 руб. 10 января зарплата в размере 30 900 руб. (40 000 – 9 100) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7).

25 января 2006 года был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42).

В феврале была начислена заработная плата за вторую половину января 2006 года в размере 50 000 руб. (расчетно-платежная ведомость № 2 от 4 февраля 2007 г.). Сумма НДФЛ составила 11 700 руб. 8 февраля заработная плата в размере 38 300 руб. (50 000 – 11 700) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 94).

Доходы и расходы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Почему при переливании крови надо учитывать ее группу?

Почему при переливании крови надо учитывать ее группу? Врачи с давних времен делают больным переливание крови. Было время, когда пострадавшим от большой кровопотери людям пытались даже переливать кровь от животного, но это всегда плохо заканчивалось. Переливание даже

10.3. Особенности климата, которые необходимо учитывать при выборе горнолыжного курорта

10.3. Особенности климата, которые необходимо учитывать при выборе горнолыжного курорта Среди различных видов активного отдыха горнолыжное катание больше всего зависит от природных условий. Первостепенное значение имеет наличие в течение четырех-пяти месяцев в году

4.9.5. Как учитывать налог на доходы физических лиц

4.9.5. Как учитывать налог на доходы физических лиц Много шума наделало письмо УМНС по Московской области от 30 июля 2003 г. № 04–20/13210/Р781, в котором налоговики рассматривают расходы на оплату труда, как состоящие из двух частей – сумм, выплаченных работникам, и налога на

Что нужно учитывать при приобретении перепелов

Что нужно учитывать при приобретении перепелов Начинающего перепеловода может поначалу насторожить обилие специфических проблем в перепеловодстве. Перепеловодство – очень хлопотное дело, требующее особого внимания и ухода за птицей, и необходимо учесть еще одну

И еще оппоненты, которых надо учитывать

И еще оппоненты, которых надо учитывать Как трудно спорить с уставшей от вашей борьбы женой, не понимающей упорства мужа, как тяжко смотреть в глаза голодным детям!Увы, все так. Но те просто требуют, чтобы вы летали пониже. Там, где больше прокорма. Но эти культурные и

Важные нюансы, которые нужно учитывать при смене бухгалтеров

Важные нюансы, которые нужно учитывать при смене бухгалтеров Часто главный бухгалтер, который недавно устроился на работу, заранее пытается свалить вину за свои возможные будущие прегрешения на своего предшественника.Нужно помнить, что даже после увольнения главного

Что еще нужно учитывать при покупке билета

Что еще нужно учитывать при покупке билета Все понимают, для того чтобы сэкономить на перелете, придется поступиться частью удобств. Поэтому сначала стоит решить, какие именно «жертвы» вы готовы принести, а чего хотелось бы избежать. Для этого разделим все факторы

45. ФАКТОРЫ, КОТОРЫЕ НЕОБХОДИМО УЧИТЫВАТЬ ПРИ СОСТАВЛЕНИИ РЕКЛАМНОГО БЮДЖЕТА

45. ФАКТОРЫ, КОТОРЫЕ НЕОБХОДИМО УЧИТЫВАТЬ ПРИ СОСТАВЛЕНИИ РЕКЛАМНОГО БЮДЖЕТА При составлении рекламного бюджета необходимо учитывать следующие факторы:• повышенные расходы на рекламу; оправданы при выходе нового товара на рынок;• нет прямой пропорциональной связи

Декабрь 16-31

Декабрь 16-31 Работая над социальными проектами, вы будете испытывать потребность в большом количестве информации. Проявляя инициативу, думайте об общем благе. Удачные публичные выступления и участие в различных социальных мероприятиях принесут известность, и вы

Декабрь 1-15

Декабрь 1-15 Способности и таланты вы направите на решение материальных и финансовых проблем. Вы можете разбогатеть благодаря заключению брака или получению наследства. Заработки могут вырасти благодаря мероприятиям, направленным на расширение вашей деятельности.

1.3. Выше чем по колено в грязи — за скромную плату

1.3. Выше чем по колено в грязи — за скромную плату Мы в музее деревенского быта в Зобернхайме. Старинные деревенские крестьянские дома. Рядом яблоневый сад, кругом холмы с виноградниками. Между домами и лужайками аккуратные, мощенные булыжником дорожки. Во дворе — телега,