3.8. Налог на доходы физических лиц

3.8. Налог на доходы физических лиц

Но вот индивидуальный предприниматель на основе Книги учета рассчитал налогооблагаемую базу. После этого он должен самостоятельно исчислить сумму налога, подлежащую плате в бюджет.

Как мы уже говорили, индивидуальные предприниматели, применяющие общеустановленную систему налогообложения, являются плательщиками налога на доходы физических лиц.

Порядок взимания НДФЛ установлен главой 23 «Налог на доходы физических лиц».

Особенности исчисления сумм налога индивидуальными предпринимателями оговорены в статье 227 Налогового кодекса РФ.

Так физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, производят исчисление и уплату налога по суммам доходов, полученных от осуществления такой деятельности.

ПРИМЕР

Индивидуальный предприниматель получил доход от занятия предпринимательской деятельностью в сумме 88 900 руб. Расходы составили 10 000 руб. Разница между доходами и расходами (78 900 руб.) и будет представлять налогооблагаемый доход предпринимателя.

Итак, налогооблагаемая база рассчитана. Теперь произведем начисление самого налога.

Налоговые ставки по НДФЛ установлены в статье 224 Налогового кодекса РФ. Доход индивидуального предпринимателя от занятия предпринимательской деятельностью облагается по ставке 13 %.

ПРИМЕР

Налогооблагаемый доход индивидуального предпринимателя составил 78 900 руб.

Отсюда сумма НДФЛ составит 10 257 руб. (78 900 руб. Ч 13 %).

А статья 225 Налогового кодекса РФ определяет, что сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

ПРИМЕР

Сумма облагаемого дохода равняется 21 005 руб. 13 % от данной суммы составит 2 730,65 руб. Но в связи с тем что сумма налога исчисляется в рублях, то и подлежит уплате в бюджет 2 731 руб.

Мы сейчас говорим о НДФЛ с фактически полученных доходов. Но ведь индивидуальные предприниматели несут обязанность по уплате авансовых платежей по налогу.

Исчисление суммы авансовых платежей производится налоговым органом.

При этом расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

ПРИМЕР

Рассчитанная сумма предполагаемого дохода индивидуального предпринимателя равна 93 000 руб. Соответственно и сумма годового авансового платежа за текущий период будет равна:

93 000 руб. Ч 13 %: 100 % = 12 090 руб.

А уплата авансовых платежей производится налогоплательщиком на основании налоговых уведомлений:

1) за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

ПРИМЕР

Воспользуемся данными предыдущего примера.

За январь – июнь предприниматель уплатит половину годовой суммы авансовых платежей в размере 6 045 руб. (12 090 руб.: 2).

За июль – сентябрь предприниматель уплатит одну четвертую годовой суммы авансовых платежей в размере 3 023 руб. (12 090 руб.: 4).

За октябрь – декабрь предприниматель уплатит одну четвертую годовой суммы авансовых платежей в размере 3 023 руб. (12 090 руб.: 4).

Но предполагаемый доход тем и отличается от фактического, что является только предполагаемым. Жизнь постоянно вносит в планы свои коррективы.

И фактический доход по сравнению с планируемым может значительно, даже более чем на 50 % увеличиться или уменьшиться.

В этом случае налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода на текущий год. А налоговый орган обязан перерасчитать суммы авансовых платежей на текущий год по ненаступившим срокам уплаты.

Общая же сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

ПРИМЕР

Сумма уплаченных авансовых платежей по НДФЛ индивидуального предпринимателя составила 12 090 руб. А сумма налога, рассчитанного исходя из фактического дохода, равна 15 000 руб. Поэтому данный индивидуальный предприниматель должен доплатить в бюджет 2 910 руб.

Но, рассказывая об особенностях исчисления НДФЛ по индивидуальным предпринимателям, нельзя умолчать о налоговых вычетах, право на которые глава 23 «Налог на доходы физических лиц» предоставляет в том числе и индивидуальным предпринимателям.

В соответствии со статьей 218 Налогового кодекса РФ налогоплательщики имеют право на применение ежемесячных стандартных налоговых вычетов.

При этом установлены налоговые вычеты нескольких размеров в зависимости от того, какой категории лиц они предоставляются.

Самый большой ежемесячный стандартный налоговый вычет составляет 3000 руб. и предоставляется, в частности, лицам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС, и ряду других подобных категорий лиц.

За ним идет налоговый вычет в размере 500 руб. за каждый месяц налогового периода, который распространяется на такие категории налогоплательщиков, как Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; инвалиды с детства, а также инвалиды I и II групп и прочие подобные лица.

Всем прочим налогоплательщикам, не перечисленным в предыдущих категориях, предоставляется налоговый вычет в размере 400 руб. за каждый месяц налогового периода до достижения месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 20 000 руб.

С того месяца, в котором произошло указанное превышение, стандартный налоговый вычет не применяется.

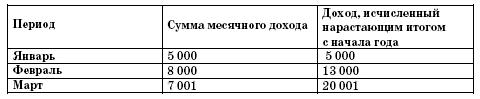

ПРИМЕР

Доход индивидуального предпринимателя составил по месяцам:

В январе и феврале индивидуальный предприниматель будет иметь право на применение стандартного налогового вычета.

Сумма налога в этих периодах будет рассчитана:

В январе – (5 000 руб. – 400 руб.) Ч 13 % = 598 руб.

В феврале – (8 000 руб. – 400 руб.) Ч 13 % = 988 руб.

В марте доход, исчисленный нарастающим итогом с начала года, превысит 20 000 рублей и стандартный налоговый вычет больше не предоставляется.

В этом случае налог будет рассчитан: 7 001 руб. Ч 13 % = 910 руб.

Кроме стандартного налогового вычета на самого налогоплательщика ему предоставляется и стандартный налоговый вычет в размере 600 руб. на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов, опекунов или попечителей. Этот вычет также предоставляется до достижении дохода нарастающим итогом с начала года суммы 40 000 руб.

ПРИМЕР

Индивидуальный предприниматель имеет двоих детей в возрасте до 18 лет.

Его доход за отчетный период составил 6 000 руб. При этом его доход, исчисленный нарастающим итогом с начала года, не превысил 20 000 руб.

Поэтому из его месячного дохода (6 000 руб.) будут сделаны следующие стандартные налоговые вычеты:

6000 руб. – 400 руб. – (600 руб. Ч 2) = 4400 руб.

А сумма налога составит: 4400 руб. Ч 13 % = 572 руб.

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере.

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что индивидуальный предприниматель является вдовцом.

В этом случае сумма стандартных налоговых вычетом составит:

400 руб. + (600 руб. Ч 2 Ч 2) = 2800 руб.

И сумма налога будет равна:

(6 000 руб. – 2800 руб.) Ч 13 % = 416 руб.

А для того чтобы воспользоваться указанным вычетом в двойном размере, индивидуальный предприниматель должен иметь документы, подтверждающие право на данный вычет. Если же вдова (вдовец) или одинокий родитель вновь вступает в брак, то предоставление указанного вычета прекращается с месяца, следующего за вступлением их в брак.

ПРИМЕР

Индивидуальный предприниматель, являющийся одиноким родителем, пользовался стандартным налоговым вычетом, предоставляемым на каждого ребенка в двойном размере.

Но в марте он вступил в брак, и с апреля ему будет предоставляться указанный вычет лишь в одинарном размере при условии не превышения его дохода с начала года суммы 40 000 руб.

Если налогоплательщик имеет право более чем на один стандартный налоговый вычет, то ему предоставляется максимальный из соответствующих вычетов.

ПРИМЕР

Индивидуальный предприниматель является инвалидом с детства и имеет право на стандартный налоговый вычет в сумме 500 руб.

Кроме того, он, как и любой другой налогоплательщик, имеет право на стандартный налоговый вычет в сумме 400 руб.

Но пользоваться одновременно двумя вычетами он не сможет, поэтому ему будет предоставлен только максимальный вычет в размере 500 руб.

Но это условие, как уже можно было понять по приведенным примерам, не распространяется на вычет, предоставляемый на детей.

Статьей 219 Налогового кодекса РФ введено в оборот понятие социальных налоговых вычетов, к которым относятся суммы, перечисляемые налогоплательщиком на благотворительные цели; суммы, уплаченные налогоплательщиком в налоговом периоде за свое обучение и своих детей в образовательных учреждениях; суммы, уплаченные налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации.

Расходы на благотворительность принимаются к вычету в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде.

ПРИМЕР

Сумма дохода индивидуального предпринимателя составила 72 000 руб., но при этом 30 000 руб. было им израсходовано на благотворительные цели. В качестве социального налогового вычета будет принята сумма 18 000 руб. (72 000 руб. Ч 25 %).

Расходы налогоплательщика на собственное обучение также принимаются в их фактической сумме, но в размере не более 50 000 руб., а также в сумме, уплаченной налогоплательщиком – родителем за обучение своих детей в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях, – в размере фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей. Обратите внимание, что увеличится сумма социального вычета на обучение с 38 000 до 50 000 лишь с 1 января 2007 года.

ПРИМЕР

Индивидуальный предприниматель в налоговом периоде получил доход в сумме 150 000 руб. На обучение ребенка им было израсходовано 28 000 руб. Налогооблагаемая база по данному предпринимателю будет равна: 150 000 руб. – 28 000 руб. = 122 000 руб.

Социальный вычет на лечение также не может превышать 38 000 руб. и предоставляется в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ. А также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях РФ (в соответствии с перечнем медицинских услуг, утверждаемым Правительством РФ). Кроме того, в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Нередко у человека возникает необходимость реализовать принадлежащее ему на праве собственности имущество, значительно реже, но возникает возможность приобрести жилой дом или квартиру.

Суммы по таким операциям отнесены статьей 220 Налогового кодекса РФ к имущественным налоговым вычетам.

Сущность их применения состоит в следующем. Сумма полученного дохода уменьшается на суммы, полученные налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 руб., а также на суммы, полученные в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающей 125 000 руб.

Если происходит продажа жилых домов, квартир, дач, садовых домиков и земельных участков, находившихся в собственности налогоплательщика пять лет и более, а также иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

Имущественный налоговый вычет предоставляется и в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

ПРИМЕР

Облагаемый доход индивидуального предпринимателя в налоговом периоде составил 62 000 руб. В этом же периоде им была приобретена квартира за 890 000 руб.

Соответственно имущественный налоговый вычет составит 62 000 руб., и налоговая база будет равна нулю.

Но общий размер предоставленного имущественного налогового вычета не может превышать 1 000 000 руб. без учета сумм, направленных на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры.

Рассматриваемый имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления налогоплательщика и документов, подтверждающих право собственности на приобретенный (построенный) жилой дом или квартиру, а также платежных документов, оформленных в установленном порядке, подтверждающих факт уплаты денежных средств налогоплательщиком (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами в соответствии с их долей собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

В случае, если имущественный налоговый вычет не может быть использован полностью, то, в отличие от социальных налоговых вычетов, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

ПРИМЕР

Облагаемый доход индивидуального предпринимателя в налоговом периоде составил 299 000 руб. Стоимость приобретенной квартиры равна 900 000 руб.

Соответственно имущественный налоговый вычет за отчетный налоговый период составит 299 000 руб. А 601 000 руб. (900 000–299 000) будут перенесены на последующие налоговые периоды.

Отличие имущественного налогового вычета от социального также заключается в том, что повторное предоставление налогоплательщику имущественного налогового вычета, связанного с приобретением квартиры, жилого дома, не допускается.

ПРИМЕР

Индивидуальный предприниматель в 2006 году воспользовался социальным и имущественным (связанным с приобретением квартиры) налоговыми вычетами, которые были использованы в полном размере.

В 2007 году у него также возникли расходы, относимые к социальным налоговым вычетам, и он приобрел еще одну квартиру.

В 2007 году он вновь сможет воспользоваться социальным налоговым вычетом, не имея права на повторный имущественный вычет.

Следует также уточнить, что социальные и имущественные налоговые вычеты предоставляются налогоплательщику при наличии всех подтверждающих документов и только по концу года с предоставлением декларации о доходах за отчетный год.

Обратите внимание: Президент РФ подписал 20 августа 2004 года Федеральный закон № 112-ФЗ, который внес поправки в главу 23 Налогового кодекса РФ. Наибольшим изменениям подверглась 220-я статья, которая регулирует порядок предоставления имущественных налоговых вычетов.

Теперь рассчитывать на вычет суммы, вырученной от продажи жилья, дач, земельных участков, могут люди, которые владели этой собственностью хотя бы три года (сейчас этот минимум составляет пять лет). Кроме того, законодатели уточнили, что воспользоваться вычетом смогут и те, кто продал долю в указанном имуществе.

Как и в настоящее время, на суммы, израсходованные на покупку или строительство жилья, можно получить имущественный вычет. Предоставляется такой вычет только один раз, максимальная его сумма – 1 000 000 руб. Но если раньше можно было зачесть любые траты, то теперь надо сверяться с закрытыми перечнями расходов.

Первый перечень посвящен строительству нового дома. В него входят затраты на разработку проектно-сметной документации, приобретение строительных и отделочных материалов, на покупку жилого дома (в том числе недостроенного). Также в этом перечне названа стоимость строительных работ, услуг по отделке, подключению к сетям электро-, водо-, газоснабжения и канализации. Перечень позволяет зачесть из бюджета и расходы на создание автономных источников электро-, водо-, газоснабжения и канализации.

Второй перечень включает в себя затраты на покупку квартиры. Здесь упомянуты расходы по приобретению собственно квартиры или прав на нее в строящемся доме, стоимость отделочных материалов и суммы, потраченные на отделку.

И наконец, статья 221 Налогового кодекса РФ оговаривает профессиональные налоговые вычета. Эти вычеты особенно интересны индивидуальным предпринимателям.

К профессиональным налоговым вычетам индивидуальных предпринимателей относятся фактически произведенные ими и документально подтвержденные расходы, непосредственно связанные с извлечением доходов.

Состав таких расходов и порядок их учета мы рассмотрели в предыдущих разделах данной книги. Единственно не был рассмотрен следующий момент.

По каким-то причинам может возникнуть такая ситуация, что налогоплательщик не сможет документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя.

Тогда ему предоставляется профессиональный налоговый вычет в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Мифы о физических упражнениях

Мифы о физических упражнениях Если вы не занимаетесь хотя бы по часу в день ежедневно, то можно вообще не заниматьсяПодход «все или ничего» в данном случае неуместен. Успеха можно достичь и при непродолжительных занятиях. Исследования показали, что даже получасовая

Мифы о физических упражнениях

Мифы о физических упражнениях Если вы не занимаетесь хотя бы по часу в день ежедневно, то можно вообще не заниматьсяПодход «все или ничего» в данном случае неуместен. Успеха можно достичь и при непродолжительных занятиях. Исследования показали, что даже получасовая

Налог

Налог НАЛОГ- обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый в определенном размере и в определенный срок. Н. зачисляются в бюджет соответствующего уровня и обезличиваются в них. Этим Н. отличаются от всевозможных сборов,

Мифы о физических упражнениях

Мифы о физических упражнениях Если вы не занимаетесь хотя бы по часу в день ежедневно, то можно вообще не заниматьсяПодход «все или ничего» в данном случае неуместен. Успеха можно достичь и при непродолжительных занятиях. Исследования показали, что даже получасовая

4.9.5. Как учитывать налог на доходы физических лиц

4.9.5. Как учитывать налог на доходы физических лиц Много шума наделало письмо УМНС по Московской области от 30 июля 2003 г. № 04–20/13210/Р781, в котором налоговики рассматривают расходы на оплату труда, как состоящие из двух частей – сумм, выплаченных работникам, и налога на

51. Налог на имущество физических лиц

51. Налог на имущество физических лиц В соответствии с Федеральным Законом «О налоге на имущество физических лиц» (в ред. Закона РФ от 22.08.2004 г. № 122-ФЗ) плательщиками налогов на имущество физических лиц признаются физические лица – собственники имущества, признаваемого

Комплекс физических упражнений

Комплекс физических упражнений Если у вас нет возможности посещать спортзал или фитнес-клуб, не отчаивайтесь – большинство упражнений можно выполнять в домашних условиях без использования каких-либо специальных снарядов. Мы же предлагаем комплекс несложных

Комплекс физических упражнений для ног

Комплекс физических упражнений для ног 1. Встаньте прямо, ноги вместе, руки вдоль туловища. На вдохе поднимите руки в стороны и одновременно прыжком расставьте ноги шире плеч. Вес при этом нужно перенести на пальцы ног. Затем прыжком вернитесь в исходное положение. Во

Трехуровневый комплекс физических упражнений для ног

Трехуровневый комплекс физических упражнений для ног Этот комплекс физических упражнений разделен на 3 блока в зависимости от уровня сложности. Если вы только недавно приступили к регулярным тренировкам, начните с 1-го блока. Когда освоите этот уровень, переходите к