2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.

Для обобщения информации о расчетах с работниками по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда». Это счет активно-пассивный и может иметь как дебетовое (авансы, выданные работникам), так и кредитовое (задолженность по оплате труда) сальдо.

Информация о состоянии расчетов по социальному страхованию группируется на счете 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета.

Например, расчеты по пенсионному обеспечению на практике учитываются на трех субсчетах, а именно:

69.2.1 «Федеральный бюджет»

69.2.2 «Страховой ПФ»

69.2.3 «Накопительный ПФ».

Для учета расчетов с бюджетом, в частности по налогу на доходы физических лиц, применяется счет 68 «Расчеты по налогам и сборам».

Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. В частности, в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму налога на доходы физических лиц.

Трудовые отношения с работниками оформляются пакетом документов, в который входят заявление о приеме на работу, приказ о приеме на работу, трудовой договор, должностные инструкции и другие документы.

А обязательно ли на малом предприятии составлять штатное расписание? На этот вопрос УМНС России по г. Москве в своем письме от 8 декабря 2000 г. № 03–12/52477 дает следующий ответ.

Документов, регламентирующих обязательное составление штатного расписания организации, действующим налоговым законодательством не предусмотрено. Штатное расписание является документом, который определяет структуру, численность должностей, должностные оклады по каждому конкретному подразделению и в целом по организации.

В соответствии с Трудовым кодексом Российской Федерации штатная структура и штатное расписание разрабатываются организациями самостоятельно.

В то же время указанное письмо содержит оговорку относительно того, что в налоговом законодательстве в ряде случаев предусмотрена необходимость составления штатного расписания организации для подтверждения обоснованности применения льгот и правомерности отнесения на себестоимость продукции (работ, услуг) определенных видов затрат.

В качестве примера в письме, в частности, упоминаются льготы по налогу на прибыль. Однако приведенные в письме в качестве примера льготы не предусмотрены главой 25 Налогового кодекса РФ и с 1 января 2002 года не применяются. В то же время согласно подпункту 23 пункта 1 статьи 264 Налогового кодекса РФ расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе включены в перечень прочих расходов, связанных с производством и (или) реализацией.

Таким образом, для подтверждения обоснованности формирования себестоимости, уменьшающей в данном случае налогооблагаемую базу по налогу на прибыль, все-таки желательно иметь на предприятии штатное расписание.

ПРИМЕР

Малое предприятие ООО «Юность» начало свою деятельность и оформило в штат работников с 16 января 2007 года.

16 января приказом директора ООО «Юность» было утверждено штатное расписание, согласно которому и производился прием работников.

ПРИКАЗ № 1

от 16 января 2007 г.

Об утверждении штатного расписания

В целях организации нормальной работы предприятия, определения перечня должностей, необходимых для бесперебойной работы предприятия, и количества рабочих мест

ПРИКАЗЫВАЮ:

1. Утвердить по ООО «Юность» следующее штатное расписание с установлением окладов по утвержденным должностям в следующих размерах:

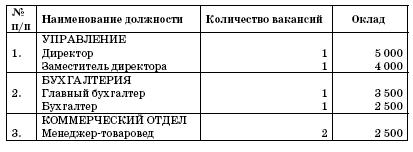

ШТАТНОЕ РАСПИСАНИЕ ООО «ЮНОСТЬ»

Директор ООО «Юность» Д.В. Васильев

Руководителям малых предприятий следует помнить и о том, что согласно статье 59 Трудового кодекса РФ, по соглашению сторон может заключаться срочный трудовой договор с лицами, поступающими на работу к работодателям – субъектам малого предпринимательства с численностью до 35 работников (в организациях розничной торговли и бытового обслуживания – до 20 работников).

ПРИМЕР

Согласно утвержденному штатному расписанию в организацию были приняты работники и оформлены все необходимые для этого документы (заявление о приеме, приказ, срочный трудовой договор, должностные инструкции и др.).

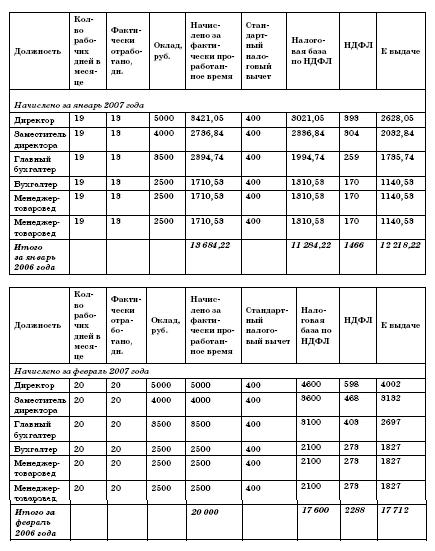

Согласно оформленным документам была начислена заработная плата. Предположим, что детей у работников нет, и им предоставляются только стандартные налоговые вычеты в сумме 400 руб. (см. табл. на след. стр.).

В учете организации сделаны следующие проводки:

Январь 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 10 000 руб. – с учетом наличия денежных средств в кассе предприятия получены в банке наличные денежные средства для выплаты заработной платы за январь 2006 года;

ДЕБЕТ 20 КРЕДИТ 70

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2006 года.

Февраль 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за февраль 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

– 20 000 руб. – начислена заработная плата за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за февраль 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за февраль 2006 года.

Март 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за март 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

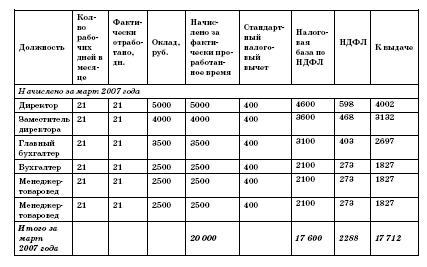

– 20 000 руб. – начислена заработная плата за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за март 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за март 2007 года.

При общепринятой форме бухгалтерского учета торговых организаций начисление заработной платы будет отражено таким образом (на примере января 2007 года):

ДЕБЕТ 50 КРЕДИТ 51

– 12 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за январь 2007 года;

ДЕБЕТ 44 КРЕДИТ 70

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2007 года.

Выплата заработной платы может производиться по расходным кассовым ордерам (форма № КО-2), который будет выписываться на каждого работника, или по платежным ведомостям (форма № Т-53), выписываемым на группу работников.

Применение того или иного документа обусловливается лишь удобством работы и спецификой конкретного предприятия.

ПРИМЕР

На ООО «Парус» выплата заработной платы первоначально стала производиться по платежным ведомостям, выписываемым на группу работников. Однако в результате возникновения ситуаций, когда отдельные рабочие, видя другие (по каким-то причинам большие) суммы оплаты своим коллегам, стали систематически посещать бухгалтерию, требуя объяснить им, почему у их коллег начислено больше, чем у них, что значительно осложняло работу бухгалтерии, было принято решение выплачивать заработную плату строго индивидуально по расходным кассовым ордерам.

Ведомости, так же как и расходные кассовые ордера, составляются в одном экземпляре в бухгалтерии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Общие требования к обеспечению безопасности труда

Общие требования к обеспечению безопасности труда Соблюдение правил и мер предосторожности при работе с опасными и вредными производственными факторами – важнейшее требование к ведению строительно-монтажных работ. Безопасность труда следует обеспечивать в

2.5.4. Учет уставного капитала и расчетов с учредителями

2.5.4. Учет уставного капитала и расчетов с учредителями Типовыми рекомендациями для учета уставного капитала малыми предприятиями, ведущими бухгалтерский учет по упрощенной форме, предусмотрен счет 80 «Уставный капитал».Для ведения аналитического учета к этому счету

2.5.7. Учет расчетов с подотчетными лицами

2.5.7. Учет расчетов с подотчетными лицами В соответствии с Планом счетов для обобщения информации о состоянии расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами».Счет 71 – это счет активно-пассивный и может иметь одновременно и дебетовое и

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».Аналитический

4.10.2. Как возместить средства, потраченные на выплаты по социальному страхованию

4.10.2. Как возместить средства, потраченные на выплаты по социальному страхованию Средства, потраченные работодателями на выплаты по социальному страхованию, возмещаются отделениями ФСС РФ по месту регистрации (Инструкция о порядке учета и расходования средств

Приложение 9 Параметры элементов электрических сетей и оборудования для расчетов защит от однофазных замыканий на землю

Приложение 9 Параметры элементов электрических сетей и оборудования для расчетов защит от однофазных замыканий на землю Таблица П9.1 Таблица П9.2 Таблица П9.3 Таблица

9. ОБЩАЯ СХЕМА СОСТАВЛЕНИЯ ПЛАНОВЫХ РАСЧЕТОВ

9. ОБЩАЯ СХЕМА СОСТАВЛЕНИЯ ПЛАНОВЫХ РАСЧЕТОВ Предприятие самостоятельно планирует свою деятельность и определяет перспективы ее расширения исходя из спроса на производимую продукцию, работы, услуги и необходимости обеспечения производственного и социального

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ Актуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и

54. Место бизнес-прогнозов в системе расчетов операционных бюджетов предприятия

54. Место бизнес-прогнозов в системе расчетов операционных бюджетов предприятия При подготовке операционных бюджетов используются бизнес-прогнозы, которые подразделяются на несколько видов:1) прогноз изменения цен. На этом этапе составления операционного бюджета