4.12.11. Расходы по уплате сумм налогов и сборов в соответствии с законодательством РФ

4.12.11. Расходы по уплате сумм налогов и сборов в соответствии с законодательством РФ

Согласно подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ организации-упрощенцы могут учесть в составе расходов суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах.

По этой статье учесть можно только те налоги и сборы, от которых организации и предприниматели, применяющие «упрощенку», не освобождены, например, государственную пошлину, транспортный налог, земельный налог, водный налог, налог на добычу полезных ископаемых и т. д. (письмо УМНС по г. Москве от 30.06.2003 № 21–14/42236).

Еще одну проблему устраняет Федеральный закон № 85-ФЗ. С 2008 года в подпункте 22 пункта 1 статьи 346.16 Налогового кодекса РФ четко сказано, что не учитывается в расходах сумма единого налога, уплачиваемого в соответствии с главой 26.2 Налогового кодекса РФ.

В настоящее время и чиновники настаивают на той позиции, что будет закреплена в новой норме. Так Минфин России в письме от 9 июля 2004 г. № 03-03-05/1/70 заявил: сумма единого налога, который организация или предприниматель, применяющие «упрощенку», перечисляют в бюджет, в состав расходов не включается. (письмо Минфина России).

Надо сказать, что согласны с Минфином России и арбитражные суды. Скажем, ФАС Северо-Кавказского округа в постановлении от 15 ноября 2005 г. № Ф08-4911/2005-1949А заявил следующее: исходя из системного толкования норм Налогового кодекса Российской Федерации, расходы по уплате единого налога за предыдущий период не могут уменьшать налоговую базу при исчислении единого налога при применении упрощенной системы налогообложения за текущий период. Согласны с коллегами и судьи ФАС Восточно-Сибирского округа от 13 декабря 2005 г. № А78-2962/05-Ф02-6280/05-С1, ФАС Дальневосточного округа от 26 июля 2006 г., 19 июля 2006 г. № Ф03-А51/06-2/2167 по делу № А51-19612/05-25-580, ФАС Северо-Западного округа от 19 сентября 2006 года по делу № А21-6217/2005.

Как видите, несмотря на то, что позиция чиновников является, по сути, расширительным толкованием норм Налогового кодекса РФ, доказать право организации включить сумму единого налога в расходы, будет очень трудно. После вступления в силу закона споров больше не будет. Обновленный подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ будет предусматривать запрет на включение единого налога в расходы.

Обратите внимание! В расходы, учитываемые в целях налогообложения, можно включить только те налоги и сборы, которые перечислены в статьях 13, 14, 15 Налогового кодекса РФ.

Среди них нет, например, сбора за негативное воздействие на окружающую среду, который установлен постановлением Правительства РФ от 28.08.1992 № 632 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Согласно Определению Конституционного суда РФ от 10.12.2002 № 284 плата за загрязнение окружающей природной среды является неналоговым платежом. Поэтому учесть расходы на оплату этого сбора по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ нельзя (письмо Минфина России от 09.07.2004 № 03-03-05/1/70).

Кроме того, при расчете единого налога не учитываются налоги, уплаченные иностранным государствам, в связи с внешнеэкономической деятельностью (письмо МНС России от 06.05.2004 № 22-1-14/818).

По мнению налоговиков, законодательство РФ о налогах и сборах предусматривает устранение двойного налогообложения только в отношении налога на прибыль организаций. Согласно статье 311 Налогового кодекса РФ доходы, полученные российской организацией от источников за пределами РФ, при налогообложении учитываются в полном объеме по правилам главы 25 Налогового кодекса РФ. Однако суммы налогов, которые уплачены иностранным государствам, можно зачесть в счет уплаты российского налога на прибыль. Для этого необходимо представить в налоговые органы документ, подтверждающий уплату иностранных налогов.

Глава 26.2 не содержит подобных норм об устранении двойного налогообложения. Поэтому доходы и расходы от внешнеэкономической деятельности учитываются в общем порядке, который установлен статьями 346.15 и 346.16 Налогового кодекса РФ. При этом не имеет значения, где получены доходы – в России или за рубежом.

Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает включить в состав расходов только налоги и сборы, которые уплачены в соответствии с законодательством РФ. Следовательно, налоги, уплаченные иностранным государствам, не уменьшают доходы, полученные организацией или предпринимателем, применяющими «упрощенку».

Те налоги, которые организация перечисляет за предыдущий год, когда она использовала общий режим налогообложения, в состав расходов при упрощенной системе налогообложения также не включаются.

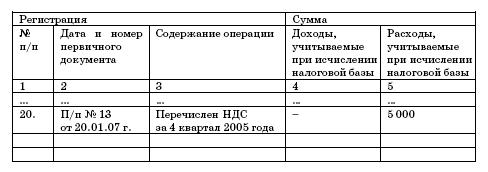

ПРИМЕР

20 января 2007 года ООО «Факел» перечислил НДС за IV квартал 2006 года в размере 5 000 руб. (платежное поручение № 13 от 20.01.07 г.). В Книге учета доходов и расходов была сделана следующая запись:

Заметьте: в подпункте 3 пункта 2 статьи 346.17 Налогового кодекса РФ для целей налогообложения единым налогом суммы налогов и сборов учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 8. В соответствии с законом

Глава 8. В соответствии с законом Наше государство заботится о женщине как во время ее беременности, так и во время ее ухода за ребенком.Иногда стоит разобраться в том, что же именно вам положено по российскому законодательству.В этой главе материал основан на последних

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

5.8.2. Удержание налогов агентами

5.8.2. Удержание налогов агентами Самые распространенные случаи, когда плательщики ЕНВД признаются налоговыми агентами, связаны с перечислением за других налогоплательщиков НДС, налога на доходы физических лиц, налога на прибыль организаций.Налог на добавленную

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента