2.4.5. Методический раздел учетной политики

2.4.5. Методический раздел учетной политики

В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Отражение в учетной политике особенностей налогового учета

Налоговый учет

На особом месте стоит налоговый учет.

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ устанавливает порядок исчисления налога на прибыль.

Для того чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечивать информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

То есть организации должны параллельно с бухгалтерским, вести и налоговый учет. Можно сомневаться в целесообразности такого разделения, но тем не менее необходимо следовать установленному порядку.

Обязанность по ведению налогового учета установлена в главе 25 Налогового кодекса РФ. Но необходимость ведения такого учета сама по себе вытекает из обязанностей налогоплательщика исчислять и уплачивать по итогам каждого отчетного (налогового) периода налог на прибыль.

Ведь не учитывая требования по ведению налогового учета, налогоплательщик будет платить в бюджет завышенную или заниженную сумму налогов.

ПРИМЕР

Предприятие по данным бухгалтерского учета определило финансовый результат за отчетный период в сумме 127 100 руб. прибыли.

Совершенно не обязательно, что такой же величины будет налогооблагаемая база. Применение в бухгалтерском учете методологии или норм, отличающейся от методологии или норм, применяемых в налоговом учете, обоснованно приведет к получению различных показателей в бухгалтерском и налоговом учетах.

Такие расхождения могут возникать при формировании первоначальной стоимости внеоборотных активов, начислении амортизации основных средств по нормам, отличным от норм, подлежащих применению для расчета налога на прибыль, учете процентов банка и других случаях.

То есть для того чтобы правильно исчислить налогооблагаемую базу по налогу на прибыль и сам налог на прибыль, предприятию просто необходимо вести налоговый учет.

Отсюда можно сделать вывод, что налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Если информация, содержащаяся в регистрах бухгалтерского учета, не позволяет в полной мере учесть требования законодательства по исчислению налога на прибыль, не содержит достаточной для этого информации, то налогоплательщик должен самостоятельно организовать учет, необходимый для полного и правильного исчисления налогооблагаемой базы.

ПРИМЕР

Предприятие уплачивает проценты по долговым обязательствам, возникшим для приобретения товарно-материальных ценностей.

В бухгалтерском учете данные расходы представляют собой фактические затраты на приобретение материально-производственных запасов, а в налоговом учете являются внереализационными расходами. Следовательно, в данной ситуации методология бухгалтерского учета не позволяет учесть требования налогового законодательства и налогоплательщику необходимо вести налоговый учет таких расходов.

Организация такого учета может идти по двум направлениям: Налогоплательщик самостоятельно дополняет применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета.

ПРИМЕР

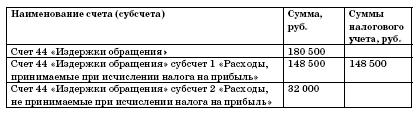

Затраты предприятия в отчетном периоде составили 180 500 руб. Но не все осуществленные затраты связаны с производственной деятельностью предприятия и уменьшают налогооблагаемую базу по налогу на прибыль. Общая сумма непроизводственных расходов составила 32 000 руб.

Для учета требований налогового законодательства в целях исчисления налога на прибыль бухгалтер к счету 44 «Издержки обращения» завел два субсчета: Субсчет 1 «Расходы, принимаемые при исчислении налога на прибыль» Субсчет 1 «Расходы, не принимаемые при исчислении налога на прибыль» Исходя из принятой технологии ведения налогового учета, бухгалтер будет иметь следующие отчетные данные:

Ведутся самостоятельные регистры налогового учета.

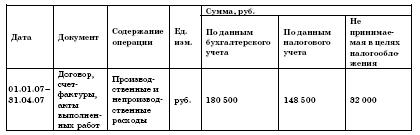

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что для учета производственных и непроизводственных расходов на предприятии был заведен регистр налогового учета:

Журнал налогового учета

расходов, принимаемых для целей налогообложения

за 1-й квартал 2007 года

Главный бухгалтер ООО «Фортуна» Д.Р. Апрель

Следует твердо знать, что налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Это важно в связи с тем, что ведение параллельного и по сути отдельного налогового учета, как этого требуют некоторые налоговые органы на местах, является достаточно хлопотной, дорогой и посильной задачей далеко не для всех предприятий. Поэтому руководство налогоплательщика должно идти по пути максимального упрощения ведения налогового учета.

ПРИМЕР

В отчетном периоде предприятие выплачивало суточные сверхустановлен-ных норм.

Соответственно не принимаемые при исчислении налога на прибыль расходы были отражены на отдельном субсчете счета издержек обращения и не учитывались при расчете налога на прибыль.

Налоговый инспектор, ведущий данное предприятие, потребовал зафиксировать данные расхождения между показателями бухгалтерского и налогового учета в форме специальных регистров, рекомендуемых МНС РФ.

Данное требование является необоснованным, так как бухгалтер на основе первичных документов, бухгалтерской справки и методологии ведения по таким суммам раздельного учета сможет доказать выполнение требований главы 25 Налогового кодекса РФ и правильность исчисления налогооблагаемой базы по налогу на прибыль.

Но при этом надо помнить, что формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операции в натуральном (если это возможно) и в денежном выражении;

• наименование хозяйственных операций;

• подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Учетная политика для налогообложения

Требования по закреплению в принятой организацией учетной политики для целей налогообложения предлагаемых законодательством методов содержатся во множестве статей Налогового кодекса РФ (пункт 3 статьи 248, пункт 5 статьи 252, пункт 8 статьи 254 и других).

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Как уже говорилось, это может быть или отдельный приказ об учетной политике для целей налогообложения, или соответствующий раздел в общем приказе об учетной политике по предприятию.

ПРИМЕР

Выписка из приказа об учетной политике предприятия:

Налоговый учет организуется путем самостоятельного дополнения применяемых регистров бухгалтерского учета соответствующими реквизитами и показателями, формируя тем самым регистры налогового учета.

Среди методов учета доходов и расходов, предлагаемых законодательством и оговоренных в учетной политике, на первом месте должен стоять выбор метода признания доходов – кассовый метод или метод начисления. Еще в 1993 году Постановлением ВАС РФ от 22 октября 1993 г. № 28 было определено, что при привлечении к ответственности за сокрытие или занижение дохода (прибыли) должен учитываться метод определения выручки, установленный на предприятии приказом об учетной политике.

Позже данное заключение было подтверждено Информационным письмом (п. 3) Президиума ВАС РФ от 14 ноября 1997 г. № 22 «Обзор судебной практики применения законодательства о налоге на прибыль», в котором также констатировалось: «Для целей налогообложения выручка от реализации продукции (работ, услуг) учитывается в зависимости от учетной политики, принятой организацией, и в этом же периоде учитываются затраты, связанные с производством и реализацией этой продукции».

В основу метода начисления также положен принцип временной определенности факторов хозяйственной деятельности, в соответствии с которым факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

В целях исчисления налога на прибыль доходы по методу начисления признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (ст. 271 Налогового кодекса РФ).

Расходы, которые принимаются для целей налогообложения, в таком случае признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

ПРИМЕР

Расходы предприятия в отчетном периоде составили 1 712 000 руб., однако, в связи с нехваткой денежных средств, оплачены были лишь расходы в сумме 109 000 руб.

Однако в связи с тем, что предприятие определяет доходы по методу начисления, то есть вне зависимости от факта оплаты, то и расходы (и оплаченные и неоплаченные) будут в полном объеме учитываться при исчислении налога на прибыль.

Если же предприятие признает датой получения дохода день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом, то это означает, что оно применяет кассовый метод признания доходов и расходов.

ПРИМЕР

В первом квартале 2007 года предприятие имело следующие показатели хозяйственной деятельности: отгрузка продукции составила 1 765 390 руб., однако покупатели предприятия оплатили лишь 1 100 000 руб. Таким образом, доход предприятия за первый квартал 2007 года составит 1 100 000 руб., которые будут уменьшаться на сумму оплаченных же расходов, связанных с производственным процессом предприятия.

Выбор метода определения доходов и расходов производится налогоплательщиком самостоятельно, однако законодательство (ст. 273 Налогового кодекса РФ) все-таки устанавливает определенное ограничение для получения права на применение кассового метода. Таким ограничением является не превышение среднего размера выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за предыдущие четыре квартала одного миллиона рублей за каждый квартал.

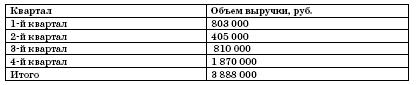

ПРИМЕР

ООО «Мушкетер» по итогам работы за 4 предыдущих квартала получило следующую выручку:

Выручка в среднем за каждый квартал составит 972 000 руб. (3 888 000 руб.:: 4) ‹1 000 000 руб., что указывает на право предприятия на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия.

В отношении исчисления НДС момент определения налоговой базы при реализации (передаче) товаров (работ, услуг) определен статьей 167 главы 21 Налогового кодекса. Данная статья Налогового кодекса предусматривает теперь только один метод определения НДС – по отгрузке.

То есть в учетной политике метод определения выручки для целей НДС можно не указывать.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

В целях исчисления налога на прибыль

Выручка от реализации продукции (работ, услуг) для целей исчисления налога на прибыль, основываясь на положениях ст. 271 Налогового кодекса РФ, определяется по методу начисления, то есть доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Политики

Политики Во времена сталинских репрессий многие видные партийные, государственные и военные деятели кончали с собой, когда видели, что вот-вот будут арестованы по ложным обвинениям. Иногда чекисты, приходившие для ареста, сами подсказывали несчастным людям такой выход.

Методический план работы по оригами

Методический план работы по оригами Вторая младшая группа (30 занятий) Средняя группа (34 занятия) Старшая группа (40 занятий) Подготовительная группа (30

Создание в Elastix учетной записи для Yeastar NeoGate

Создание в Elastix учетной записи для Yeastar NeoGate Настройка в Elastix учетной записи (Extension) для FXS-шлюза Yeastar NeoGate необходима для звонков с аналоговой станции в город и абонентам, подключенным к Elastix напрямую. А также для связи абонентов с Elastix с абонентами аналоговой станции и для

2.4.4. Правила документооборота и технология обработки учетной информации

2.4.4. Правила документооборота и технология обработки учетной информации Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка

4. Средства импортной политики. Средства экспортной политики

4. Средства импортной политики. Средства экспортной политики В условиях открытой экономики, при взаимодействии различных стран между собой необходимо уделять особое внимание средствам импортной и экспортной политики. Действия в этой области могут помочь стране

Политики

Политики Кто умеет — работает, кто не умеет — управляет, а кто не умеет управлять — правит. NN Политик: человек, который, увидев свет в конце тоннеля, начинает рыть другой тоннель. Джон Куинтон Политик: игрок, который пытается играть только своими картами. Владислав

Политики

Политики Кто умеет – работает, кто не умеет – управляет, а кто не умеет управлять – правит. NN* Политик: человек, который, увидев свет в конце тоннеля, начинает рыть другой тоннель. Джон Куинтон* Политик: игрок, который пытается играть только своими картами. Владислав

Регистрация учетной записи

Регистрация учетной записи Сначала необходимо пройти стандартную процедуру регистрации в системе Unet.Система Unet – это глобальная учетная запись в системе uCoz. Она дает возможность без дополнительной регистрации заходить на все созданные вами сайты uCoz, используя единую

Открытие учетной записи

Открытие учетной записи Современные монстры Интернета – «Яндекс» и Google – используют для своих сервисов принцип единой учетной записи. К примеру, создав учетную запись YouTube, вы сможете стать пользователем и других сервисов (служб) Google. Что же касается сервисов, то их