2.5.10. Поступление и учет материалов

2.5.10. Поступление и учет материалов

Отпуск материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и при ином их выбытии производится одним из следующих способов (п. 16 ПБУ 5/01):

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка покупных товаров по средней стоимости производится по каждой группе (виду) товаров путем деления общей стоимости группы (вида) товаров на их количество, складывающихся соответственно из стоимости и количества остатка на начало месяца и поступивших товаров в течение данного месяца.

Оценка по стоимости первых по времени приобретения товаров (способ ФИФО) основана на допущении, что товары отпускаются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. товары, реализуемые первыми, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости товаров, числящихся на начало месяца. При применении этого способа оценка товаров, находящихся в запасе (на складе) на конец месяца, производится по фактической стоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается стоимость ранних по времени приобретений.

Этот метод целесообразно применять в том случае, если экономические показатели указывают на падение цен на товар и предприятию выгодно включить в себестоимость более дорогие, но поступившие ранее товары.

Необходимо учесть, что метод ФИФО и целесообразно применять при небольшой номенклатуре товаров, при отдельном учете поступающих партий, иначе применение этого способа становится достаточно проблемным.

Типовые рекомендации советуют малым предприятиям вести учет материалов по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная в производство или находящаяся в остатке, оценивается по стоимости, определяемой как частное от деления их общей стоимости (с учетом остатка на начало учетного периода) на их количество.

А вообще же необходимо просчитать, какой способ выгоднее предприятию. Ведь использование разных способов позволяет получать различные показатели финансовой деятельности. Выбирая тот или иной метод оценки, ответственный работник влияет и, зачастую очень значительно, на определение финансового результата и соответственно величину налога на прибыль. Например, применив в условиях инфляции метод ФИФО, предприятие может добиться снижения себестоимости выпускаемой продукции и соответственно завысить стоимость остатков товаров, что влияет на исчисление налога на имущество предприятия и налога на прибыль.

ПРИМЕР

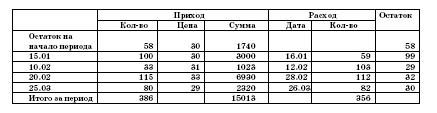

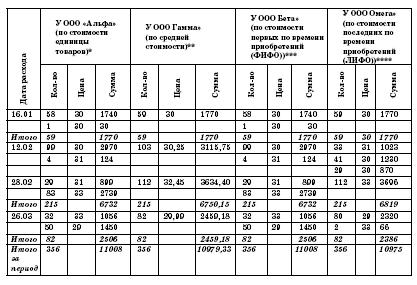

ООО «Альфа», ООО «Гамма», ООО «Бета» и ООО «Омега» каждый имели следующие одинаковые данные по наличию и движению товаров (единицы измерения – килограммы):

При этом ООО «Альфа» фактическую себестоимость товарных запасов определяет по стоимости единицы товара; ООО «Гамма» по средней стоимости; ООО «Бета» по стоимости первых по времени приобретений (ФИФО); ООО «Омега» по стоимости последних по времени приобретений (ЛИФО).

Поэтому цена и сумма выбывающих товаров и соответственно формируемая себестоимость составит:

* ООО «Альфа» фактическую себестоимость товаров определяет по стоимости единицы запасов.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.: 58 кг по цене 30 руб. на сумму 1 740 руб. 1 кг по цене 30 руб. на сумму 30 руб. Остаток товаров на 16.01: 99 кг по 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 094 руб.: 99 кг по цене 30 руб. на сумму 2 970 руб. 4 кг по цене 31 руб. на сумму 124 руб. Остаток товаров на 12.02: 29 кг по 31 руб. на сумму 899 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 638 руб.: 29 кг по цене 31 руб. на сумму 899 руб. 83 кг по цене 33 руб. на сумму 2 739 руб. Остаток товаров на 28.02: 32 кг по 33 руб. на сумму 1 056 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 506 руб.: 32 кг по 33 руб. на сумму 1 056 руб. 50 кг по цене 29 руб. на сумму 1 450 руб. Остаток товаров на 26.03: 30 кг по 29 руб. на сумму 870 руб.

** ООО Гамма» фактическую себестоимость товаров определяет по средней стоимости.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.:

Средняя цена составляет: (58 кг Ч 30 руб.) + (100 кг Ч 30 руб.) = 4740 руб. / (58 кг + 100 кг) = 30 руб. Отпущено: 59 кг по средней цене 30 руб. на сумму 1 770 руб.

Остаток товаров на 16.01: 99 кг по средней цене 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 115,75 руб.: Средняя цена составляет:

(99 кг Ч 30 руб.) + (33 кг Ч 31 руб.) = 3993 руб. / (99 кг + 33 кг) = 30,25 руб. Отпущено: 103 кг по средней цене 30,25 руб. на сумму 3 115,75 руб. Остаток товаров на 12.02: 29 кг по средней цене 30,25 руб. на сумму 877,25 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 634,40 руб.:

Средняя цена составляет:

(29 кг Ч 30,25 руб.) + (115 кг Ч 33 руб.) = 4672,25 руб. / (29 кг + 115 кг) = = 32,45 руб.

Отпущено: 112 кг по средней цене 32,45 руб. на сумму 3 634,40 руб. Остаток товаров на 28.02: 32 кг по средней цене 32,45 руб. на сумму 1 038,40 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 459,18 руб.:

Средняя цена составляет:

(32 кг Ч 32,45 руб.) + (80 кг Ч 29 руб.) = 3 358,40 руб. / (32 кг + 80 кг) = = 29,99 руб.

Отпущено: 82 кг по средней цене 29,99 руб. на сумму 2 459,18 руб. Остаток товаров на 26.03: 30 кг по средней цене 29,99 руб. на сумму 899,70 руб.

*** ООО «Бета» фактическую себестоимость товаров определяет по стоимости первых по времени приобретений (ФИФО).

В данном примере полученные данные совпадают с данными, полученными по ООО «Альфа», определяющему фактическую себестоимость товаров по стоимости единицы запасов.

Таким образом, в сводном виде суммовые остатки товаров на конец периода будут составлять:

у ООО «Альфа» 870 руб.;

у ООО «Гамма» 899,70 руб.;

у ООО «Бета» 870 руб.,

что наглядно доказывает, что даже при столь небольших условно взятых цифрах имеются сравнительно большие различия в формировании финансовых результатов при использовании того или иного метода формирования себестоимости товарных запасов.

В целях обеспечения сохранности материалов, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль за их движением. В случае возврата материалов из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство».

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

2.3. Наличие и движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке) отражается на счете 10 «Материалы».

Стоимость указанных материалов при их передаче в производство или эксплуатацию погашается на основании надлежаще оформленных документов (актов, требований, накладных и т. д.).

В целях обеспечения сохранности этих предметов в производстве или при эксплуатации организуется надлежащий контроль за их движением.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат на приобретение, то есть суммы, уплачиваемые поставщикам, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Отпускаемые в производство и выбывающие материально-производственные запасы, а также остаток материальных ценностей на конец отчетного периода оцениваются по средней себестоимости.

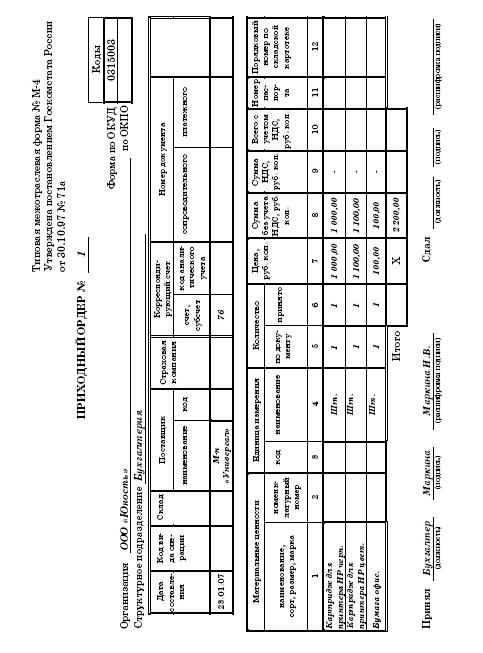

ООО «Юность» в розничной торговой сети были приобретены расходные материалы к принтеру на сумму 2 200 руб. При этом расходные материалы были приобретены через подотчетное лицо и переданы в эксплуатацию. В эксплуатацию была также передана печать предприятия.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 10 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

ДЕБЕТ 20 КРЕДИТ 10

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;

ДЕБЕТ 20 КРЕДИТ 10

– 1 000 руб. – передана в эксплуатацию печать предприятия.

Проводки по этим же хозяйственным операциям, составляемые предприятиями, не применяющими упрощенную форму бухгалтерского учета, будут выглядеть следующим образом:

ДЕБЕТ 10 КРЕДИТ 71

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

ДЕБЕТ 44 КРЕДИТ 10

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;

ДЕБЕТ 44 КРЕДИТ 10

– 1 000 руб. – передана в эксплуатацию печать предприятия.

Оформление поступления материалов

Приказом Минфина России от 28 декабря 2001 г. № 119н утверждены и действуют Методические указания по бухгалтерскому учету материально-производственных запасов, которые распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Организации могут самостоятельно разрабатывать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля над использованием материально-производственных запасов. В то же время при составлении любого внутреннего документа по учету и движению материалов должны выполнять общие требования Методические указания по бухгалтерскому учету материально-производственных запасов.

Методические указания по бухгалтерскому учету материально-производственных запасов предлагают следующие варианты оприходования поступивших материалов.

При отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству) приемка может быть осуществлена путем составления приходных ордеров.

Форма приходных ордеров утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются, и общий итог записывается в приходный ордер.

Но не всегда удобно выписывать приходные ордера и можно применить более простой вариант оформления поступления материалов.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

ПРИМЕР

В приказе об учетной политике организации оговорено, что приемка поступающих материалов производится на основании документов поставщика без выписки приходных ордеров. Кладовщик при поступлении новой партии материалов на документах поставщика ставит штамп склада с присвоением очередного порядкового номера.

При установлении расхождений между данными поставщика и фактическими данными (по количеству и качеству, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов.

В случае составления приемного акта приходный ордер не оформляется. Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4.5.1. Учет в организациях

4.5.1. Учет в организациях Как известно, организации обязаны вести два вида учета – налоговый и бухгалтерский. Налогоплательщики, которые перешли на упрощенную систему налогообложения, находятся в более выгодном положении.Так для налогового учета им не нужно

4.5.2. Учет у предпринимателей

4.5.2. Учет у предпринимателей Предпринимателям, которые перешли на упрощенную систему налогообложения, не нужно вести Книгу учета доходов и расходов по форме, которая утверждена совместным приказом Минфина России и МНС России от 13.08.02 № 86н/БГ-3-04/430. Ведь эта книга нужна

3.2. Поступление через обучение в школе за рубежом, интернациональной школе в России/Украине, Foundation или поступление напрямую

3.2. Поступление через обучение в школе за рубежом, интернациональной школе в России/Украине, Foundation или поступление напрямую Топовые университеты Великобритании не признают ни российский, ни украинский аттестаты, следовательно, поступить напрямую, используя российский

6. Пакет документов на поступление

6. Пакет документов на поступление Если вы решили не прибегать к помощи агентства, вам потребуются нужные списки на сайте высшего учебного заведения. При поступлении в школу необходимо зайти на официальный сайт учебного заведения, выяснить порядок подачи документов и

6. Пакет документов на поступление

6. Пакет документов на поступление Нужно принять во внимание, что для получения визы вам будет необходимо иметь около 10000 евро на вашем банковском счёте для подтверждения того, что вы сможете самостоятельно обучаться в Германии и обеспечивать себе проживание, питание,

6. Пакет документов на поступление

6. Пакет документов на поступление Для подачи заявления абитуриенту необходимо подготовить пакет документов, в который должны входить оригинал аттестата о среднем образовании с переводом на польский, медицинская справка и заполненная анкета абитуриента. Также нужны

6. Пакет документов на поступление

6. Пакет документов на поступление Для подачи заявки школьнику (11 класс) необходимы:· заполненная анкета Кампюс Франс (белое досье, либо желтое на архитектуру);· аттестат с оценками за последние 5 семестров обучения (перевод на французский должен быть заверен).Подробную

6. Пакет документов на поступление

6. Пакет документов на поступление Для поступления в чешский вуз в пакет документов необходимо включить:· Оригинал и заверенную копию аттестата о среднем образовании· Оригинал и заверенную копию приложения к аттестату (то есть ваши оценки/баллы)· Учебный план за

1799–1812 годы. Детство в Москве. Поступление в Лицей

1799–1812 годы. Детство в Москве. Поступление в Лицей СОБЫТИЯ Родился в Москве 26 мая 1799 года в семье чиновника Московского комиссариата, светского острослова и поэта-любителя Сергея Львовича Пушкина (1771–1848) и Надежды Осиповны, урожденной Г аннибал (1775–1836). С 1806 года проводит