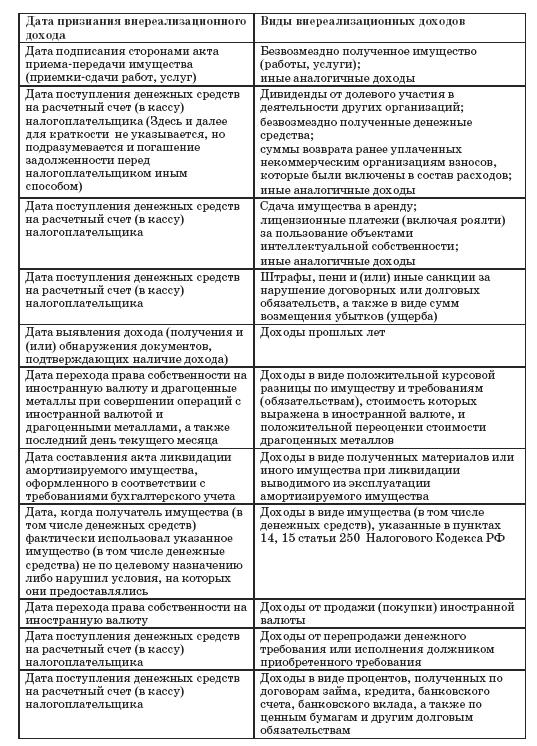

4.8. Материальные расходы

4.8. Материальные расходы

В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367):

– на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

– на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

– на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

К последним могут быть отнесены:

– контрольно-кассовые ленты, красящая лента и краска для печатающего механизма ККТ (письмо УМНС России по г. Москве от 6 января 2004 г. № 21–09/00507 «Об учете затрат на ведение кассового хозяйства»);

– затраты на приобретение спецодежды для организации общественного питания (письмо УМНС России по г. Москве от 10 октября 2003 г. № 21–07/56743 «Об учете затрат на приобретение спецодежды для сотрудников»);

– затраты на приобретение дезинфекционных средств, мыла, туалетной бумаги, ведер, тряпок, веников, резиновых перчаток и др. (письмо УМНС Рос-

сии по г. Москве от 30 апреля 2003 г. № 21–09/23427 «Об учете арендных платежей, расходов на покупку инвентаря, оплату транспортных услуг»);

– на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

– на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

– на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Состав материальных расходов для различных предприятий может быть различен. Большую роль играет специфика предприятия. К примеру, в письме УМНС России по г. Москве от 29 декабря 2003 г. № 21–09/72313 указано, что негосударственное образовательное учреждение (детский сад) затраты (стоимость продуктов питания, игрушек и расходных материалов для занятий с детьми) может учитывать при исчислении единого налога в составе материальных расходов. При условии их соответствия критериям, установленным законодательством. Такие же затраты другого предприятия, осуществляющего другой вид деятельности, могут быть не приняты в состав расходов.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль над соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. В частности, в письме УМНС России по г. Москве от 6 января 2004 г. № 21–09/00511 выражено мнение, что если услуги сторонней организации по выполнению функций программиста или сетевого администратора носят для организации производственный характер, то есть непосредственно связаны с его основной деятельностью, оплата указанных услуг может быть учтена налогоплательщиком при расчете налоговой базы по единому налогу.

А вообще для определения того, можно ли считать работы (услуги) производственными, письмо УМНС России по г. Москве от 8 октября 2003 г. № 21–09/55998 «О затратах на приобретение работ и услуг» рекомендует обращаться к Общероссийскому классификатору услуг населению (ОКУН) и ГОСТам.

В указанном письме рассматривается, что может относиться к услугам производственного характера в отношении общепита. Так, в соответствии с ОКУН к услугам общественного питания, в частности, относятся «услуги по организации музыкального обслуживания» (код 122501). Кроме того, ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий» предусматривает требование наличия музыкального обслуживания (выступления вокальноинструментальных ансамблей, солистов) только в ресторанах класса «люкс» и «высший».

В связи с этим при отнесении ресторана к указанным категориям и при выполнении условий музыкального обслуживания его посетителей сторонними организациями или индивидуальными предпринимателями или выполнении этих работ (оказании услуг) структурными подразделениями указанного ресторана оплата услуг по музыкальному обслуживанию может быть включена в состав материальных затрат в соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса РФ.

Хотя с таким подходом тоже трудно согласиться. Если какой-либо бар, не относящийся в соответствии с ГОСТом к категории «люкс» или «высший», устроит у себя музыкальные выступления, то почему данные затраты нельзя признать производственными. Ведь надо исходить из характера получаемых услуг, а не требований ГОСТа, на который, конечно, можно ориентироваться, но который ни в какой мере не относится к законодательству о налогах и сборах.

Рассмотрим некоторые из видов материальных расходов подробнее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Подарки и расходы

Подарки и расходы Он много бы подарил ей за то, чтобы она любила его не за то, что он ей подарил. /Карл Краус/Знаешь, каким умным словом это называется? Аукцион. Кто больше подарил, с тем и буду.Ты познакомился с девушкой, сводил ее в кафе, театр, кино, то есть потратил на нее

ГЛАВА 11 Материальные средства вооруженной борьбы

ГЛАВА 11 Материальные средства вооруженной борьбы ВОЕННО-ПОЛИТИЧЕСКОЙ СТАБИЛЬНОСТИ В МИРЕ ОБЕСПЕЧЕНИЕ система мер, исключающих неблагоприятные изменения в военно-политической обстановке. При этом государства мирового сообщества должны проводить согласованную

4.8. Материальные расходы

4.8. Материальные расходы В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367):– на приобретение сырья и (или) материалов, используемых в

4.8.2. Расходы на аренду

4.8.2. Расходы на аренду Организации, использующие в качестве объекта налогообложения величину доходов, уменьшенную на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество

4.8.5. Расходы на обслуживание ККТ

4.8.5. Расходы на обслуживание ККТ Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с

4.8.6. Расходы на спецодежду

4.8.6. Расходы на спецодежду Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в

РАСХОДЫ

РАСХОДЫ Иногда случается, что первый брак молодой женщины резко оборвался после скоропостижной смерти мужа, или же она развелась вскоре после того, как была «похищена». Если через непродолжительное время она вновь собралась выйти замуж, свадьбу и связанные с ней расходы

РАСХОДЫ СУММИРУЮТСЯ

РАСХОДЫ СУММИРУЮТСЯ Можно не сомневаться, что билеты на концерты всё же останутся дорогими. Правда, в Германии, в отличие от США, многие оркестры поддерживаются государством или официально зарегистрированными радиостанциями. Но платить за билеты надо в любом случае.