4.8.1. Расходы на сырье и материалы

4.8.1. Расходы на сырье и материалы

Организация может уменьшить свой доход на стоимость сырья и материалов при соблюдении двух условий:

• материалы отпущены в производство (ст. 254 Налогового кодекса РФ);

• стоимость материалов оплачена поставщикам (п. 2 ст. 318 Налогового кодекса РФ).

Для отражения затрат на материалы в Книге учета необходимы как минимум три документа. Первый – это накладная, по которой материалы были оприходованы на склад предприятия от поставщика. Она подтверждает, что право собственности на эти материалы перешло к покупателю. Второй – это внутренняя накладная, требование-накладная или лимитно-заборная карта. На основании этих документов материалы передаются в производство. И третий документ – платежное поручение с отметкой банка или квитанция к приходному кассовому ордеру, которые указывают на то, что материалы оплачены.

На наш взгляд, в графе 2 первого раздела Книги учета нужно указать номер и дату документа, на основании которого материалы были переданы в производство, а также номер и дату документа на оплату приобретенных материалов.

ПРИМЕР

ООО «Фитиль» выпускает мягкую мебель. С 1 января 2007 года организация перешла на упрощенную систему налогообложения.

В декабре 2006 года организация перечислила аванс ООО «Хлопок» в счет поставки обивочной ткани в размере 11 800 руб. (платежное поручение № 245 от 30.12.05 г.).

В январе 2007 года на склад ООО «Фитиль» поступила обивочная ткань всего на сумму 46 020 руб.:

– 200 метров от ООО «Хлопок» на сумму 11 800 руб., в том числе НДС – 1800 руб. (накладная и счет-фактура № 5 от 10.01.2007 г.);

– 300 метров от ЗАО «Синтетика» на сумму 10 620 руб., в том числе НДС – 1620 руб. (накладная и счет-фактура № 22 от 15.01.2007 г.);

– 100 метров от ОАО «Кожа» на сумму 23 600 руб., в том числе НДС – 3600 руб. (накладная и счет-фактура № 32 от 20.01.2007 г.).

18 января 2007 года была погашена задолженность перед ЗАО «Синтетика» за полученные материалы в размере 10 620 руб. (платежное поручение № 16 от 18.01.2007 г.).

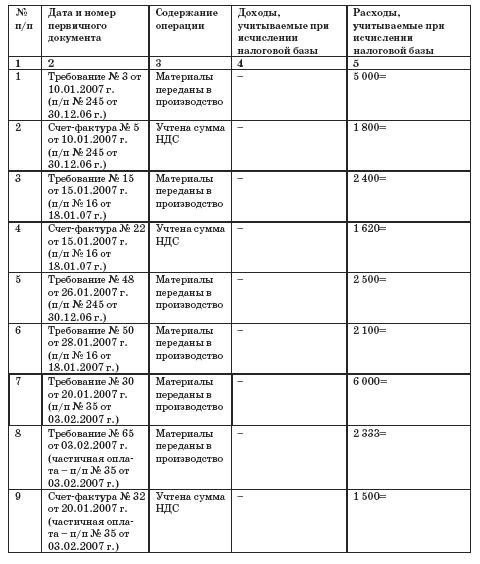

В январе обивочная ткань была отпущена в производство – всего на сумму 18 000 руб.:

– по требованию № 3 от 10.01.2007 100 м ткани от ООО «Хлопок» на сумму 5000 руб. [(11 800 руб. – 1800 руб.): 200 м Ч 100 м];

– по требованию № 15 от 15.01.2007 80 м ткани от ЗАО «Синтетика» на сумму 2400 руб. [(10 620 руб. – 1620 руб.): 300 м Ч 80 м];

– по требованию № 30 от 20.01.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб. [(23 600 руб. – 3600 руб.): 100 м Ч 30 м];

– по требованию № 48 от 26.01.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 50 от 28.01.2007 70 м ткани от ЗАО «Синтетика» на сумму 2100 руб.

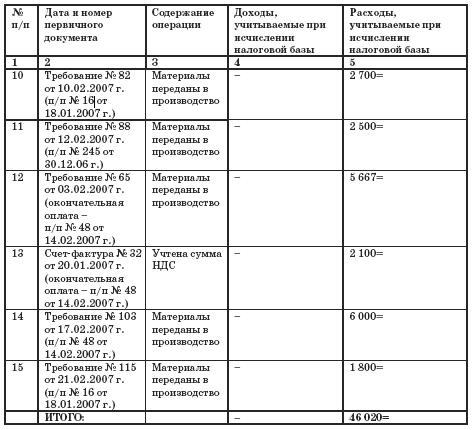

В феврале обивочная ткань была отпущена в производство – всего на сумму 21 000 руб.:

– по требованию № 65 от 03.02.2007 40 м ткани от ОАО «Кожа» на сумму 8000 руб.;

– по требованию № 82 от 10.02.2007 90 м ткани от ЗАО «Синтетика» на сумму 2700 руб.;

– по требованию № 88 от 12.02.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 103 от 17.02.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб.;

– по требованию № 115 от 21.02.2007 60 м ткани от ЗАО «Синтетика» на сумму 1800 руб.

В феврале 2006 года была погашена задолженность перед ОАО «Кожа» за полученные материалы:

– п/п № 35 от 03.02.2007 на сумму 6000 руб.

– п/п № 48 от 14.02.2007 на сумму 14 000 руб.

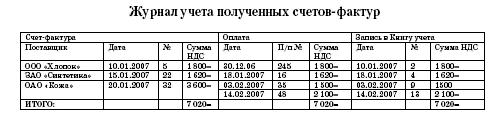

Для учета материалов бухгалтер ООО «Фитиль» ведет специальный журнал. В нем он отдельно отражает информацию о каждой партии материалов, поступившей на предприятие. Данные за январь-февраль 2007 года представ-

лены ниже.

В отдельном журнале бухгалтер ООО «Фитиль» учитывает полученные счета-фактуры.

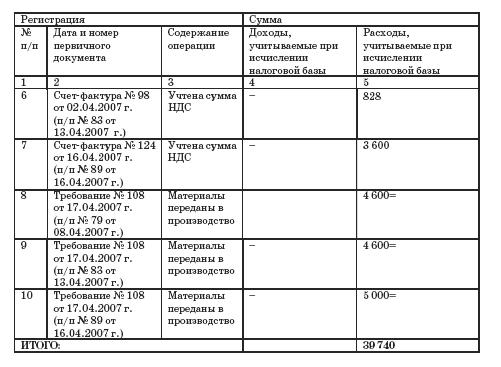

В I квартале 2007 года бухгалтер ООО «Фитиль» сделал в Книге учета такие записи:

Книга учета доходов и расходов за I квартал 2007 года

Оценка стоимости материалов, списанных в производство

Статья 254 Налогового кодекса РФ разрешает оценивать списанные материалы по:

– стоимости единицы запасов;

– средней стоимости;

– стоимости первых по времени приобретения (ФИФО);

– стоимости последних по времени приобретения (ЛИФО).

Теоретически организация, применяющая упрощенную систему налогообложения, может оценивать материалы, списанные в производство, любым из перечисленных способов.

Однако на практике организовать такой учет будет достаточно сложно.

Если организация в течение месяца приходует несколько партий однородных материалов, то целесообразно оценивать использованные материалы методом ФИФО. При этом, чтобы не запутаться, оплачивать материалы лучше в той последовательности, в которой они поступили на склад предприятия.

ПРИМЕР

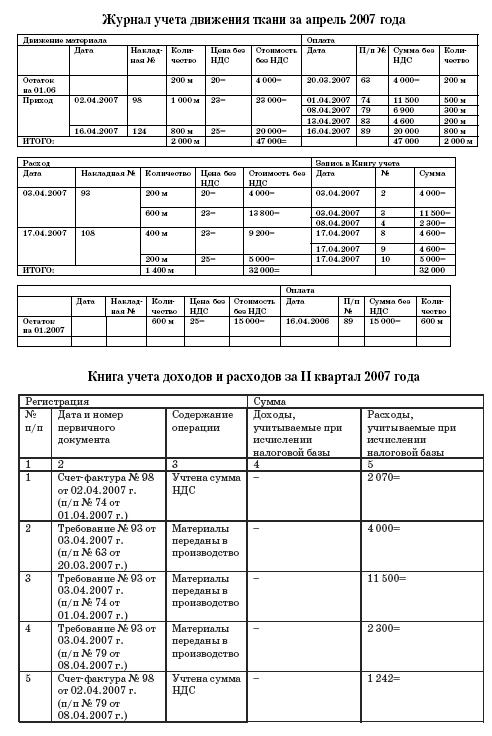

ООО «Силуэт» занимается пошивом постельного белья. Основной поставщик предприятия – ткацкая фабрика ООО «Ивановские ситцы».

С 1 января 2007 года ООО «Силуэт» применяет упрощенную систему налогообложения.

На начало второго квартала 2007 года на складе предприятия числилось 200 метров ткани по учетной стоимости 4000 руб. Они были оплачены 20 марта (п/п № 63).

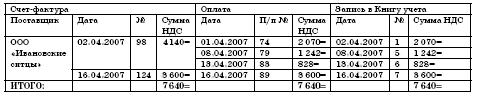

2 апреля 2007 года на склад поступило 1 000 м ткани по накладной и счету-фактуре № 98 на сумму 27 140 руб., в том числе НДС – 4140 руб.

Ткань была частично оплачена:

– 1 апреля – 500 м (п/п № 74 на сумму 13 570 руб., в том числе НДС – 2070 руб.);

– 8 апреля – 300 м (п/п № 79 на сумму 8142 руб., в том числе НДС – 1242 руб.);

– 13 апреля – 200 м (п/п № 83 на сумму 5428 руб., в том числе НДС – 828 руб.).

16 апреля 2007 года на склад было оприходовано 800 м ткани по накладной и счету-фактуре № 124 на сумму 23 600 руб., в том числе НДС – 3600 руб. В этот же день ткань была оплачена (п/п № 89).

В течение месяца в производство было отпущено всего 1400 м:

– по требованию № 93 от 03.04.2007 г. – 800 м;

– по требованию № 108 от 17.04.2007 г. – 600 м.

Остаток ткани на складе на 1 мая 2007 года составил 600 метров.

Организация оценивает материалы, списанные в производство, методом ФИФО.

Всего поступило в апреле на склад 1800 м ткани на сумму 43 000 руб. (27 140 – 4 140 + 23 600 – 3600).

Журнал учета полученных счетов-фактур за апрель 2007 года

Согласно пункту 2 статьи 254 Налогового кодекса РФ в стоимость материалов помимо цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении трех условий:

– стоимость материалов оплачена поставщику;

– материалы списаны в производство;

– затраты, связанные с приобретением материалов, оплачены.

ПРИМЕР

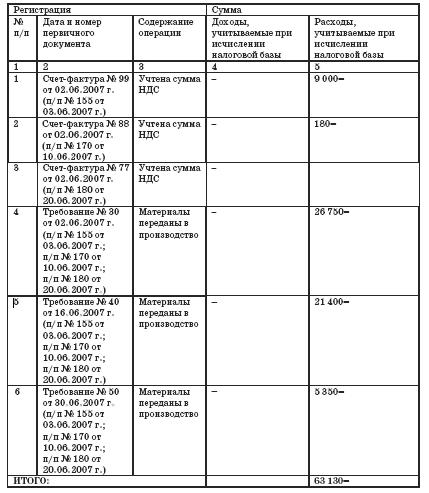

ООО «Навигатор» занимается остеклением балконов. С 1 января 2007 года организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов.

Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура № 88 от 02.06.2007 г.).

ООО «Навигатор» 2 июня 2007 года получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура № 99 от 02.06.2007 г.). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб.

Материалы были оплачены платежным поручением № 155 от 03.06.2007 г.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура № 77 от 02.06.2007 г.).

Вагонка была списана в производство на основании требования:

– № 30 от 02.06.2007 г. – 500 м;

– № 40 от 16.06.2007 г. – 400 м;

– № 50 от 30.06.2007 г. – 100 м.

ООО «Навигатор» включает затраты на приобретение материалов в их стоимость.

Учет импортных материалов

При ввозе материалов на таможенную территорию РФ предприятие должно уплатить НДС, таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала.

Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А вот таможенную пошлину и таможенные сборы нужно включить в стоимость приобретенных материалов.

Обратите внимание! Стоимость импортного товара, которая выражена в иностранной валюте, пересчитывается в рубли по курсу Банка России на дату оплаты, а не на дату оприходования товара.

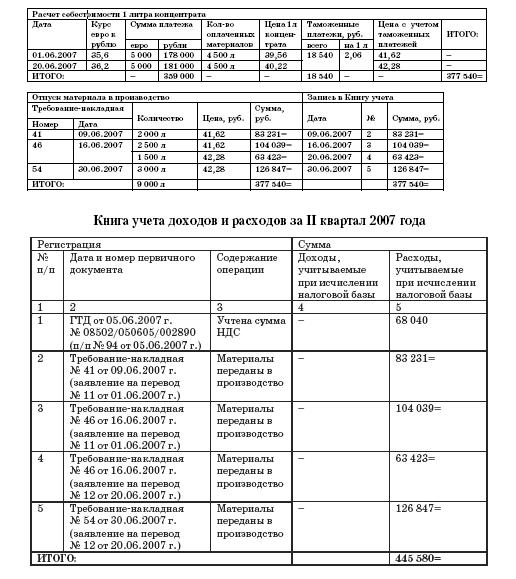

ПРИМЕР

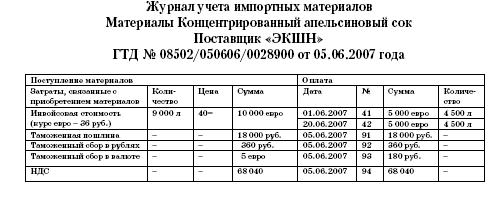

С 1 января 2007 года ЗАО «Метелица» использует упрощенную систему налогообложения.

Для производства газированных напитков было импортировано 9000 л концентрата апельсинового сока у зарубежного партнера – фирмы «Экшн». Таможенная стоимость материала равна его контрактной стоимости – 10 000 евро. Курс евро на дату оформления ГТД составил 36 руб.

5 июня 2007 года на основании ГТД № 08502/ 050606/0028900 с расчетного счета предприятия были перечислены следующие таможенные платежи:

– таможенная пошлина п/п № 91 на сумму 18 000 руб. (10 000 евро Ч Ч 36 руб./евро Ч 5 %);

– таможенный сбор за оформление товаров в рублях п/п № 92 на сумму 360 руб. (10 000 евро Ч 36 руб./евро Ч 0,1 %);

– таможенный сбор за оформление товаров в валюте п/п № 93 на сумму 180 руб. (10 000 евро Ч 36 руб./евро Ч 0,05 %);

– НДС п/п № 94 на сумму 68 040 руб. [(10 000 евро Ч 36 руб./евро + + 18 000 руб.) Ч 18 %].

Материалы были оприходованы 05.06.2007 г. в евро. Таможенную пошлину и таможенные сборы ЗАО «Метелица» включит в стоимость импортированных материалов.

В июне была погашена задолженность перед поставщиком:

– заявление на перевод № 11 от 01.06.2007 г. на сумму 5000 евро (курс 35,8 руб./евро);

– заявление на перевод № 12 от 20.06.2007 г. на сумму 5000 евро (курс 36,2 руб./евро).

Концентрат апельсинового сока был списан в производство на основании требования-накладной № 41 от 09.06.2007 г. – 2000 л; № 46 от 16.06.2007 г. – 4000 л; № 54 от 30.06.2007 г. – 3000 л.

Предварительно бухгалтер рассчитал учетную стоимость концентрата

апельсинового сока.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Сырье

Сырье Домашняя водка хороша тем, что для ее производства не требуется какого-либо определенного сырья. На территории России прекрасно растут и дают высокие урожаи такие культуры, как виноград, сахарная свекла, злаковые: гречка, ячмень, пшеница; много овощей: томаты,

Сырье

Сырье Домашняя водка хороша тем, что для ее производства не требуется какого-либо определенного сырья. На территории России прекрасно растут и дают высокие урожаи такие культуры, как виноград, сахарная свекла, злаковые: гречка, ячмень, пшеница; много овощей: томаты,

Сырьё

Сырьё Сырьё, сырые материалы, предмет труда, претерпевший уже известное изменение под воздействием труда и подлежащий дальнейшей переработке. С. в процессе производства образует вещественную основу, «главную субстанцию» готового продукта или полуфабриката. При этом

Сырье для производства колбасных изделий

Сырье для производства колбасных изделий 3 Лук4 ВиноМукаОрех (мускатный)СольТминШпикЯйцо5 БелокКрупаПерецСахар6 КонинаКоньякНатрий (нитрит)Чеснок7 Свинина8 ГвоздикаГовядинаКардамонКориандр10 Аскорбинат

Сырье для плодово-ягодных вин

Сырье для плодово-ягодных вин Хорошим сырьем для приготовления плодово-ягодных вин являются: яблоки, айва, рябина, ирга, вишня, слива, смородина (черная, белая, красная), малина, земляника, черешня и др. Для получения вина с высокими вкусовыми качествами и хорошим ароматом

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

4.8. Материальные расходы

4.8. Материальные расходы В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367):– на приобретение сырья и (или) материалов, используемых в

РАСХОДЫ

РАСХОДЫ Иногда случается, что первый брак молодой женщины резко оборвался после скоропостижной смерти мужа, или же она развелась вскоре после того, как была «похищена». Если через непродолжительное время она вновь собралась выйти замуж, свадьбу и связанные с ней расходы

Пчелиный воск и восковое сырье

Пчелиный воск и восковое сырье Совет № 491Воск является вторым по значению продуктом пчеловодства, хотя в производстве вощины используется лишь малая его часть. Сфера применения воска обширна, начиная с электротехнической и космической отраслей и заканчивая пищевой и