2.5.6. Учет денежных средств

2.5.6. Учет денежных средств

Для учета наличных и безналичных денежных средств Планом счетов и рабочим планом счетов бухгалтерского учета, предлагаемым Типовыми рекомендациями по организации бухучета, используются счета 50 «Касса» и 51 «Расчетный счет».

Как уже указывалось, эти счета активные и могут иметь только дебетовое сальдо, показывающее остаток денежных средств в кассе и на расчетном счете.

ПРИМЕР

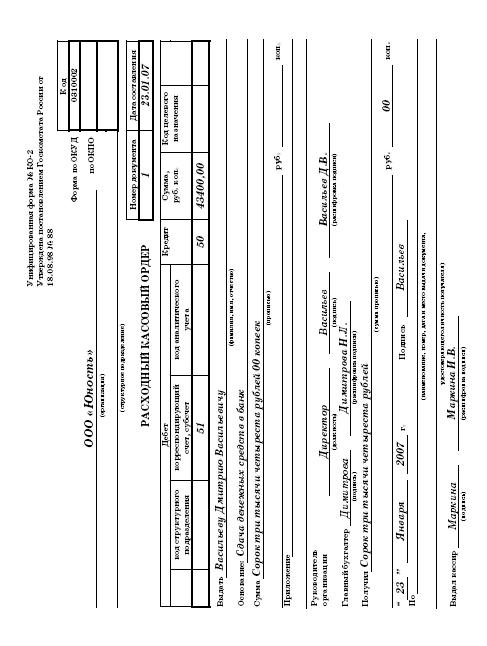

Поступившие денежные средства в счет оплаты вклада в уставный капитал были распределены следующим образом:

Внесено при открытии расчетного счета в банк 43 400 руб. Денежные средства внесены в банк в такой величине, чтобы с учетом размера денежных средств, выданных под отчет, остаток денежных средств в кассе составил 10 000 руб. и не превышал лимит остатка денежной наличности в кассе, установленный банком.

Лимит остатка денежной наличности в кассе, установленный банком, составляет 10 000 руб. И оставлено в кассе 10 000 руб.

На счетах бухгалтерского учета данная операция была отражена следующим образом:

ДЕБЕТ 51 КРЕДИТ 50

– 43 400 руб. – внесены на расчетный счет денежные средства из кассы предприятия.

Расхождений между упрощенной и общепринятой формой бухгалтерского учета в данном случае нет.

На предприятии был выписан расходный кассовый ордер за номером 1.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Арест денежных средств

Арест денежных средств АРЕСТ ДЕНЕЖНЫХ СРЕДСТВ — запрет на осуществление права требования денежных средств, числящихся на банковском счете (в банковском вкладе), наложенный решением уполномоченного государственного органа.А.д.с. обычно применяется с целью обеспечить

Отмывание денежных средств

Отмывание денежных средств см. Легализация преступных

Учёт денежных средств

Учёт основных средств

2.5.9. Учет основных средств и нематериальных активов

2.5.9. Учет основных средств и нематериальных активов Как уже упоминалось ранее, учет по упрощенной форме должен вестись в соответствии с едиными методологическими основами и правилами, установленными Законом о бухгалтерском учете, положениями (стандартами) по

2.5.11. Учет амортизации основных средств и нематериальных активов

2.5.11. Учет амортизации основных средств и нематериальных активов Амортизационные отчисления по основным средствам и нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов

2.5.13. Учет ссуд банка, заемных и целевых средств

2.5.13. Учет ссуд банка, заемных и целевых средств Учет ссуд банка, заемных и целевых средств, отражаемых в соответствии с Планом счетов на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 86 «Целевое финансирование»

4.5.3. Бухгалтерский и налоговый учет основных средств

4.5.3. Бухгалтерский и налоговый учет основных средств Поскольку порядок бухгалтерского и порядок налогового учета основных средств не совпадают, мы рассмотрим их поочередно.Бухгалтерский учет основных средствКак уже было сказано выше, организации, применяющие

Внебанковское использование собственных денежных средств банков

Внебанковское использование собственных денежных средств банков При недостатке собственных денежных средств банк может использовать заемные средства. У банка может оказаться и излишек собственных средств. Счет собственных средств банка является, естественно,

Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Государственно установленный бухгалтерский отчет по основным средствам может быть теперь существенно упрощен.Амортизационный фонд непосредственно учитывается на счете предприятия в АИФе. В бухгалтерском учете ведется учет