4.6.3. Раздел I. Доходы и расходы

4.6.3. Раздел I. Доходы и расходы

Раздел I Книги учета доходов и расходов состоит из четырех таблиц, в которых отражаются доходы и расходы за каждый квартал.

Порядок заполнения раздела I зависит от объекта налогообложения, выбранного организацией или предпринимателем.

В графе 1 указывается порядковый номер записи, в графе 2 – дата и номер первичного документа, на основании которого производится запись, а в графе 3 – содержание операции.

Если организация платит единый налог с доходов, то помимо 1, 2 и 3 граф ему необходимо заполнять только графу 4.

Организации, рассчитывающие единый налог с разницы между доходами и расходами, в графу 5 заносят расходы, которые поименованы в статье 346.16 Налогового кодекса РФ. Помимо указанных расходов по графе 5 отражаются убытки, полученные в период применения упрощенной системы налогообложения.

Как мы уже говорили, согласно изменениям, внесенным приказом Минфина России № 152н, налогоплательщики не обязаны отражать в книге доходы и расходы, которые никак не влияют на величину единого налога.

В чем суть изменений? В разделе I «Доходы и расходы» графы 4 «Доходы – всего» и 6 «Расходы – всего» исключены. В наименовании графы 5 «В т. ч. доходы, учитываемые при исчислении налоговой базы» исключены слова «В т. ч.». А в наименовании графы 7 «В т. ч. расходы, учитываемые при исчислении налоговой базы» исключены слова «В т. ч.». Очевидно, что графы «Доходы, учитываемые при исчислении налоговой базы» и «Расходы, учитываемые при исчислении налоговой базы» считаются теперь соответственно графами 4 и 5.

Напомним: что доходы и расходы при упрощенной системе налогообложения отражаются кассовым методом (ст. 346.17 Налогового кодекса РФ). Это значит, что доходы признаются только после получения денежных средств, а расходы – после фактической оплаты товаров (работ, услуг).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам. Если налогоплательщики получили доходы в иностранной валюте, то их нужно пересчитать в рубли по курсу Банка России на день получения. Расходы, осуществленные организацией в иностранной валюте, также подлежат пересчету в рубли (по курсу Банка России на день платежа).

Вопросы вызывает учет НДС. Вообще в соответствии со статьей 346.11 Налогового кодекса РФ фирмы и предприниматели, работающие на упрощенной системе, плательщиками НДС не являются. Однако, если они выставляют счет-фактуру и выделяют в этом документе налог, то должны перечислить его в бюджет. Об этом прямо сказано в пункте 5 статьи 173 Налогового кодекса РФ. Чиновники Минфина России настаивают, что уплаченный НДС нужно включить в налоговую базу по единому налогу. В письме от 31 января 2006 года за № 03-11-04/2/21 утверждается, что статьей 249 Налогового кодекса РФ не предусмотрено уменьшение доходов от реализации на суммы уплаченных налогов.

Это разъяснение чиновников отнюдь не бесспорно. Дело в том, что глава 26.2 Налогового кодекса РФ, говоря о порядке определения доходов, действительно отсылает нас к статье 249. В этой статье речь идет о доходах от реализации. Общее же определение дохода дано в статье 248 Налогового кодекса РФ. В ней-то как раз и прописано, что, определяя доходы, из них надо исключить суммы налогов, предъявленных покупателю. И хотя прямой ссылки на 248-ю статью в статье 346.15 Налогового кодекса РФ нет, налогоплательщик, применяющий упрощенную систему налогообложения, не может ее игнорировать. Ведь нормы статей 249 и 248 Кодекса неразрывно связаны. Да и в статье 41 части первой Налогового кодекса РФ говорится, что доход – это экономическая выгода организации. Налог на добавленную стоимость, полученный от покупателя, организация или предприниматель платят в бюджет. Следовательно, ни о какой выгоде в данном случае речи быть не может. Таким образом, в доходы нужно включать выручку за минусом НДС.

Как мы сказали, в графе 4 отражаются доходы, которые учитываются при расчете единого налога. К ним относятся:

– выручка от реализации товаров, работ, услуг, которая определяется по правилам статьи 249 Налогового кодекса РФ;

– выручка от реализации имущества и имущественных прав;

– внереализационные доходы, рассчитываемые по правилам статьи 250 Налогового кодекса РФ.

Те доходы, которые перечислены в статье 251 Налогового кодекса РФ, в графе 4 не отражаются.

Авансы, которые получают организации и предприниматели будучи на упрощенной системе налогообложения, следует включать в налоговую базу по единому налогу. Такого мнения придерживается Минфин России. В своем письме от 25 января 2006 г. № 03-11-04/2/15 чиновники этого ведомства настаивают: согласно пункту 1 статьи 346.15 Налогового кодекса РФ не подлежат налогообложению единым налогом те доходы, что поименованы в статье 251 Налогового кодекса РФ. В подпункте 1 пункта 1 указанной статьи авансы упомянуты. Только вот дело в том, что указанная норма распространяется лишь на тех, кто работает по методу начисления. Налогоплательщики же, которые применяют упрощенную систему налогообложения, доходы и расходы считают кассовым методом. На это прямо указано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Следовательно, организации и предприниматели, которые применяют упрощенную систему налогообложения, обязаны облагать авансы единым налогом – заключают чиновники.

Правда, если налогоплательщик не использовал аванс полностью и часть его вернул покупателю, то на возвращенную сумму можно уменьшить налогооблагаемые доходы. Причем это касается и тех организаций и предпринимателей, которые рассчитывают единый налог с доходов. Такие разъяснения также приведены в письме № 03-11-04/2/15.

Чиновники финансового ведомства считают, что предварительную оплату, которая по каким-либо причинам возвращена, следует отражать в составе налогооблагаемых доходов. Такая позиция отражена в письме Минфина России от 12 мая 2004 г. № 04-02-05/2/21. Отражать в Книге доходов и расходов суммы возвращенного аванса следует в день поступления этих денежных средств на счет в банке или в кассу налогоплательщика.

Как мы уже сказали, организации, рассчитывающие единый налог с разницы между доходами и расходами, заполняют также графу 5.

В конце каждого отчетного периода рассчитываются итоги по графам 4 и 5 за прошедший квартал, а также за отчетный период. Для этого в каждой таблице раздела I Книги учета доходов и расходов предусмотрены отдельные строки.

Кроме того, в разделе I Книги доходов и расходов есть справочный раздел. Его заполняют только по итогам года те налогоплательщики, которые считают единый налог с разницы между доходами и расходами. В этом разделе указывают общую сумму доходов и расходов за налоговый период, а также итоговый финансовый результат с учетом разницы между перечисленным минимальным налогом и величиной исчисленного в общем порядке единого налога.

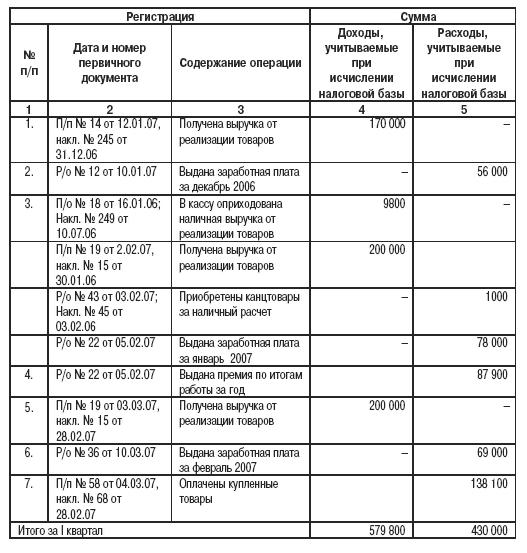

ПРИМЕР

Организация с 1 января 2007 года перешла на упрощенную систему налогообложения. Объектом налогообложения организация выбрала доходы, уменьшенные на величину расходов. По итогам работы за I квартал 2007 года были подсчитаны итоговые значения граф 4 и 5 Книги учета доходов и расходов организации.

Доходы организации, учитываемые при расчете единого налога, – 579 800 руб. (графа 4). Расходы, осуществленные и оплаченные организацией в первом полугодии, и уменьшающие налогооблагаемые доходы, – 430 000 руб. (графа 5).

В I квартале таблица раздела 1 Книги учета доходов и расходов была заполнена следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

37. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

37. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА Доходы бюджетов – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.В соответствии с

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

4.7.1. Доходы от реализации

4.7.1. Доходы от реализации Глава 26.2 Налогового кодекса РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со

4.7.2. Внереализационные доходы

4.7.2. Внереализационные доходы В состав внереализационных доходов организации включают суммы штрафов, уплаченные контрагентами за нарушение условий договоров (п. 3 ст. 250 Налогового кодекса РФ). Отражать указанные суммы необходимо только в тот момент, когда денежные

Доходы и расходы

Доходы и расходы См. также «Бюджет», «Зарплата», «Стоимость жизни. Уровень жизни» Важно не то, сколько ты зарабатываешь, а на кого тратишь. «Пшекруй» Как счастлив был бы мужчина, если бы он зарабатывал сумму, в которую, как полагает его жена, оценивают его заработки

Бюджет См. также «Доходы и расходы»

Бюджет См. также «Доходы и расходы» Цивилизация – это стадия развития общества, на которой ничего нельзя сделать без финансирования. NN* Выработка бюджета есть искусство равномерного распределения разочарований. Морис Станс, директор Бюджетного бюро США* Идеальный

Доходы и расходы См. также «Бюджет», «Зарплата», «Стоимость жизни. Уровень жизни»

Доходы и расходы См. также «Бюджет», «Зарплата», «Стоимость жизни. Уровень жизни» Важно не то, сколько ты зарабатываешь, а на кого тратишь. «Пшекруй»* Как счастлив был бы мужчина, если бы он зарабатывал сумму, в которую, как полагает его жена, оценивают его заработки

Зарплата См. также «Деньги», «Доходы и расходы»

Зарплата См. также «Деньги», «Доходы и расходы» Заработная плата – мерило уважения, с которым общество относится к данной профессии. Джонни Тиллмон* Мы ему переплачиваем, но он того стоит. Сэмюэл Голдвин* Просто удивительно, насколько важна ваша работа, когда нужно

Уровень жизни. Стоимость жизни См. также «Доходы и расходы», «Заработок»

Уровень жизни. Стоимость жизни См. также «Доходы и расходы», «Заработок» Уровень жизни – то, выше чего хотелось бы жить. Янина Ипохорская* Все мы находимся за чертой бедности, только по разные ее стороны. Михаил Генин Политику затягивания поясов громче всех одобряют те,

Доходы

Доходы См. также «Разорение и банкротство» (с.47); «Налоги» (с.102); «Деньги» (с.544); «Жизнь по средствам» (с.590); «Семейный бюджет» (с.610)Каждый мечтает зарабатывать столько, сколько он тратит.Из книги Э. Маккензи «14 000 фраз…»Никто не считает, что он зарабатывает слишком