3.4. Начисление индивидуальным предпринимателем, применяющим общеустановленную систему налогообложения, взносов во внебюджетные фонды

3.4. Начисление индивидуальным предпринимателем, применяющим общеустановленную систему налогообложения, взносов во внебюджетные фонды

Для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь главой 24 «Единый социальный налог» Налогового кодекса РФ установлен единый социальный налог.

В соответствии с пунктом 3 статьи 237 главы 24 Налогового кодекса РФ налоговая база индивидуальных предпринимателей, осуществляющих деятельность по общеустановленной системе налогообложения, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 Налогового кодекса РФ.

ПРИМЕР

Доход индивидуального предпринимателя составил 180 000 руб. Сумма расходов 150 000 руб. Налогооблагаемая база по единому социальному налогу равна 30 000 руб.

Нетрудно заметить, что требования к определению налогооблагаемой базы главой 23 Налогового кодекса РФ и главой 24 Налогового кодекса РФ идентичны и, следовательно, базы для обложения НДФЛ и ЕСН на первый взгляд будут совпадать.

ПРИМЕР

Сумма доходов ПБОЮЛ, применяющего общеустановленную систему налогообложения, составила 214 500 руб. Сумма расходов, связанных с извлечением прибыли, равна 178 000.

Налогооблагаемая база по ЕСН будет равна 36 500 руб. (214 500–178 000 руб.).

Но вот только налогооблагаемая база по НДФЛ будет другая. ПБОЮЛ придется исчислить и уплатить ЕСН, сумму которого он сможет включить в расходы, и только потом будет производиться исчисление НДФЛ.

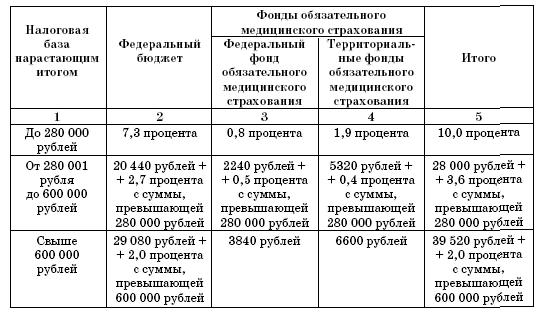

Ставки ЕСН с подразделением по видам платежей, которые взимаются в составе ЕСН с ПБОЮЛ, осуществляющих деятельность по общеустановленной системе налогообложения, установлены в пункте 3 статьи 241 Налогового кодекса РФ.

Так, предприниматели должны применять следующие ставки:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

57. ПОЛНАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕН НОСТЬ ПО СПЕЦИАЛЬНЫМ ДОГОВОРАМ (ИНДИВИДУАЛЬНЫМ И КОЛЛЕКТИВНЫМ)

57. ПОЛНАЯ МАТЕРИАЛЬНАЯ ОТВЕТСТВЕН НОСТЬ ПО СПЕЦИАЛЬНЫМ ДОГОВОРАМ (ИНДИВИДУАЛЬНЫМ И КОЛЛЕКТИВНЫМ) С работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество, заключаются письменные

Фонды

Фонды ФОНДЫ — в гражданском праве некоммерческие организации, не имеющие членства, учреждаемые гражданами и (или) юридическими лицами на основе добровольных имущественных взносов. Ф. преследуют социальные, культурные, благотворительные, образовательные или иные

44. ВНЕБЮДЖЕТНЫЕ ФОНДЫ И ИХ ПРИЗНАКИ

44. ВНЕБЮДЖЕТНЫЕ ФОНДЫ И ИХ ПРИЗНАКИ Внебюджетные фонды – это особые фонды денежных средств, созданные государством для эффективного и своевременного финансирования наиболее важных экономических и социальных программ в условиях рыночной экономики. Для внебюджетных

Фонды

Фонды Фонды (от лат. Fundus – почва) – первоначально этим термином означались капиталы, имеющие определенное назначение. Так, в Англии Ф. (Funds) назывались такие государственные доходы, которые обращались на уплату процентов и погашения по государственным займам. Со времени

Внебюджетные средства

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения Учет основных средств и нематериальных активов оговорен соответственно разделами VI и VII Порядка учета.Как и по

3.6. Прочие расходы индивидуального предпринимателя, применяющего общеустановленную систему налогообложения

3.6. Прочие расходы индивидуального предпринимателя, применяющего общеустановленную систему налогообложения Составу прочих расходов посвящен раздел XI Книги учета.К прочим расходам индивидуального предпринимателя, в частности, относятся расходы на сертификацию

3.7. Спорные и не учитываемые при расчете налога расходы индивидуального предпринимателя, применяющего упрощенную систему налогообложения

3.7. Спорные и не учитываемые при расчете налога расходы индивидуального предпринимателя, применяющего упрощенную систему налогообложения На страницах данной книги уже упоминались расходы, в отношении которых возникают споры с налоговыми органами. Поэтому мы не будем

4.2. Как перейти на упрощенную систему налогообложения

4.2. Как перейти на упрощенную систему налогообложения Порядок перехода на «упрощенку» является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы Заявление о переходе на упрощенную систему

4.10.3. Добровольная уплата взносов в ФСС РФ

4.10.3. Добровольная уплата взносов в ФСС РФ Некоторые организации, применяющие упрощенную систему налогообложения, добровольно перечисляют страховые взносы в ФСС на основании статьи 3 Федерального закона от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по

4.15. Как вернуться на общую систему налогообложения

4.15. Как вернуться на общую систему налогообложения Прекращение применения упрощенной системы налогообложения осуществляется как в добровольном, так и в принудительном

4.15.4. Когда можно вновь использовать упрощенную систему налогообложения

4.15.4. Когда можно вновь использовать упрощенную систему налогообложения Согласно пункту 7 статьи 346.13 Налогового кодекса РФ организации и индивидуальные предприниматели, которые утратили право на применение «упрощенки», могут вновь перейти на этот режим налогообложения

5.6. Переход с ЕНВД на обычную систему налогообложения

5.6. Переход с ЕНВД на обычную систему налогообложения Как известно, сама организация не может выбирать, платить ей обычные налоги или единый налог на вмененный доход. Это решают законодатели конкретного субъекта Российской Федерации. Они издают региональный закон, в

13. Внебюджетные фонды как составная часть финансовой системы РФ

13. Внебюджетные фонды как составная часть финансовой системы РФ Внебюджетные фонды – один из способов перераспределения органами власти национального дохода в пользу некоторых социальных групп населения. Долю доходов населения государство мобилизует в фонды для