2.5.7. Учет расчетов с подотчетными лицами

2.5.7. Учет расчетов с подотчетными лицами

В соответствии с Планом счетов для обобщения информации о состоянии расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами».

Счет 71 – это счет активно-пассивный и может иметь одновременно и дебетовое и кредитовое сальдо. Например, работник предприятия Мошкин П.П имеет задолженность перед предприятием по подотчетным суммам в размере 1000 руб., которые будут отражены как дебетовое сальдо счета 71, а Басов Г.Г., наоборот, переотчитался и предприятие ему должно 1000 руб., которые отражаются как кредитовое сальдо счета 71.

Типовыми рекомендациями счет 71 не предусмотрен.

Поэтому для учета расчетов с подотчетными лицами малые предприятия могут использовать счет 76 «Расчеты с разными дебиторами и кредиторами».

Этот счет также активно-пассивный и может иметь одновременно и дебетовое и кредитовое сальдо. При отражении его данных в балансе сальдо аналогично счету 71 показывается развернутым.

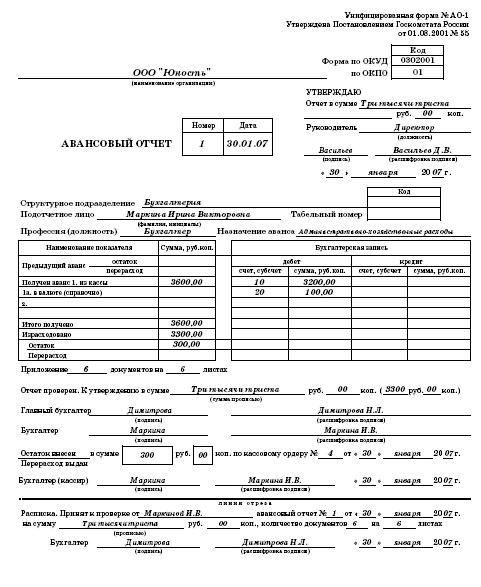

ПРИМЕР

На хозяйственно-операционные расходы работнику выдано под отчет 3600 руб. Данная операция была отражена в учете следующим образом:

ДЕБЕТ 76 субсчет «Расчеты с подотчетными лицами» КРЕДИТ 50

– 3600 руб. – выданы под отчет наличные денежные средства из кассы предприятия.

При работе по общеустановленной системе учета выдача денег под отчет была бы отражена следующим образом:

ДЕБЕТ 71 КРЕДИТ 50

– 3600 руб. – выданы под отчет наличные денежные средства из кассы предприятия.

Общая сумма по авансовому отчету, то есть кредитовый оборот счета 76 субсчет «Расчеты с подотчетными лицами» или для общеустановленной системы счет 71, показывающий, на какую сумму отчитался работник, составит 3300 руб.:

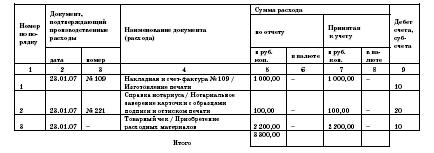

Оборотная сторона формы № АО-1

Следовательно, за работником останется задолженность в размере 300 руб. (3600–3300), которую по окончании месяца он и вернул в кассу:

ДЕБЕТ 50 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 300 руб. – возвращены неиспользованные подотчетные суммы в кассу предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ОБ ИКОНЕ СВ. ТРОИЦЫ С ТРЕМЯ ЛИЦАМИ И ЧЕТЫРЬМЯ ГЛАЗАМИ

ОБ ИКОНЕ СВ. ТРОИЦЫ С ТРЕМЯ ЛИЦАМИ И ЧЕТЫРЬМЯ ГЛАЗАМИ (Печ. по документам синодального архива)Свобода в иконографии, получившая широкие права в XVIII столетии, нередко приводила русских неопытных художников к нежелательным крайностям. Нужно, впрочем, заметить, что такие

Где ж вы, умелые, с бодрыми лицами, / Где же вы, с полными жита кошницами?

Где ж вы, умелые, с бодрыми лицами, / Где же вы, с полными жита кошницами? Из стихотворения «Сеятелям» (1876) Н. А. Некрасова (1821 — 1877).Иносказательно: сожаление об отсутствии в стране энергичных, деятельных, умелых людей, достойных

2.5.4. Учет уставного капитала и расчетов с учредителями

2.5.4. Учет уставного капитала и расчетов с учредителями Типовыми рекомендациями для учета уставного капитала малыми предприятиями, ведущими бухгалтерский учет по упрощенной форме, предусмотрен счет 80 «Уставный капитал».Для ведения аналитического учета к этому счету

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.Для обобщения

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».Аналитический

Приучение собаки к отказу от предлагаемого посторонними лицами корма

Приучение собаки к отказу от предлагаемого посторонними лицами корма Сложность этого навыка при дрессировке состоит в том, что у собаки нужно выработать торможение на пищевую реакцию. Навык необходим для выработки недоверчивого отношения к посторонним людям и

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ Актуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и