4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

Процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или индивидуального предпринимателя необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

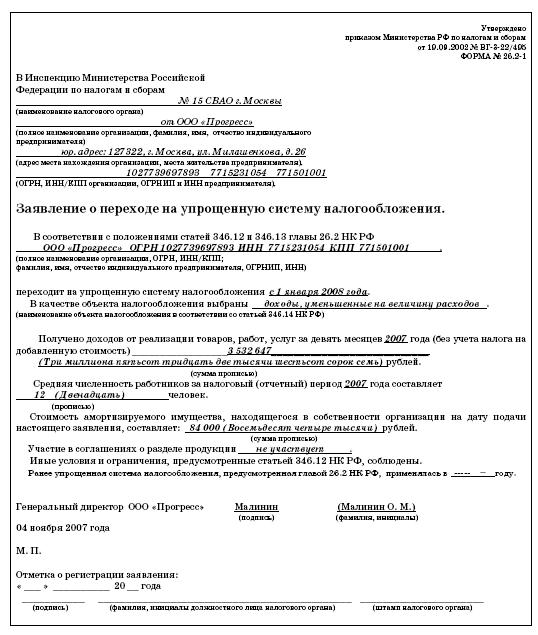

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Перейти Рубикон

Перейти Рубикон Историю рождения этой фразы связывают с именем известного римского полководца Юлия Цезаря (100—44 до н. э.). Возвращаясь из завоеванной им Галлии, он перешел в 49 до н. э. вместе со своими легионами Рубикон, пограничную реку Древнего Рима. По закону он не имел

1.2.3. Ответственность за осуществление предпринимательской деятельности без государственной регистрации, а также уклонение от постановки на учет в налоговом органе

1.2.3. Ответственность за осуществление предпринимательской деятельности без государственной регистрации, а также уклонение от постановки на учет в налоговом органе Легко можно убедиться, что организационные расходы на регистрацию ПБОЮЛ или юридического лица невелики,

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки» При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение

48. Порядок проведения государственной регистрации прав на недвижимое имущество и сделок с ним

48. Порядок проведения государственной регистрации прав на недвижимое имущество и сделок с ним Государственная регистрация прав проводится в соответствии со ст. 13 Федерального закона от 21 июля 1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с

1.2. Особенности государственной регистрации акционерных обществ при их создании

1.2. Особенности государственной регистрации акционерных обществ при их создании Государственная регистрация акционерных обществ при их создании осуществляется регистрирующими органами по месту нахождения постоянно действующего исполнительного органа, в случае его

1.3. Порядок государственной регистрации акционерного общества, создаваемого путем реорганизации

1.3. Порядок государственной регистрации акционерного общества, создаваемого путем реорганизации Государственная регистрация акционерных обществ, создаваемых путем реорганизации, осуществляется регистрирующими органами по месту нахождения реорганизуемых обществ.В

1.5. Отказ в государственной регистрации

1.5. Отказ в государственной регистрации Следует помнить, что в государственной регистрации могут и отказать. Это возможно в случае, если:не представлены необходимые документы, перечень которых установлен Законом о регистрации;документы представлены, но не тот