4.9.7. Прочие удержания из заработной платы

4.9.7. Прочие удержания из заработной платы

Почти в каждой организации есть работники, которые уплачивают алименты. Не являются исключением и организации, применяющие упрощенную систему налогообложения.

Алименты – это обязательства, по которым один член семьи должен содержать другого, как правило, нетрудоспособного или нуждающегося в материальной поддержке. Обязательствами по выплате алиментов могут быть связаны родители и дети, супруги и бывшие супруги, бабушки и дедушки с внуками, воспитанники и воспитатели, падчерицы и пасынки с приемными родителями.

Средства на содержание нуждающегося члена семьи могут предоставляться добровольно. Для этого заключается соглашение между родителями, супругами и бывшими супругами, а также между другими членами семьи о размере, условиях и порядке выплаты алиментов. Такое соглашение должно быть оформлено в письменной форме и нотариально заверено.

В случае, если средства от лица, обязанного содержать нуждающегося члена семья, не поступают, производится их взыскание в судебном порядке. Причем лицо, имеющее право на получение алиментов, может обратиться в суд с заявлением о взыскании алиментов в любое время, независимо от срока, прошедшего с момента возникновения права на алименты.

Чаще всего возникает ситуация, когда бухгалтеру приходится удерживать из заработной платы работника алименты на содержание несовершеннолетних детей. Размер алиментов в этом случае, как правило, ежемесячно составляет:

• на одного ребенка – одна четверть;

• на двух детей – одна треть;

• на трех и более детей – половина заработка или иного дохода родителей.

Удержание алиментов на содержание несовершеннолетних детей производится из всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (в российских рублях или иностранной валюте) и натуральной форме.

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841.

Алименты удерживаются не только из заработной платы, но и из:

• пособий по временной нетрудоспособности;

• выходного пособия;

• материальной помощи;

• доходов по акциям;

• доходов от предпринимательской деятельности;

• доходов от передачи имущества в аренду. Удерживать алименты следует после того, как сумма начисленного дохода

уменьшена на величину налога на доходы физических лиц (п. 1 ст. 210 Налогового кодекса РФ). То есть размер удержания определяется исходя из той суммы, которая причитается к выдаче работнику.

Удержанные алименты необходимо перечислить их получателю в течение трех дней с момента выплаты заработной платы своему работнику. Обратите внимание! Выплачивать алименты авансом нельзя.

Помимо взыскания алиментов на несовершеннолетних детей или на недееспособных родителей из заработной платы могут производиться и другие удержания. Бухгалтер может удержать суммы на возмещение материального ущерба юридическим и физическим лицам, а также в счет погашения займа, представленного организацией своему работнику, и процентов по нему.

Требования по взысканию алиментов являются первоочередными (ст. 78 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве»). Поэтому прочие удержания можно взыскивать только после удержания суммы алиментов. При этом необходимо учитывать ограничения размера удержаний, которые установлены статьей 66 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве».

При удержании из заработной платы по нескольким исполнительным документам, в том числе алиментов на содержание несовершеннолетних детей, общий размер удержаний не может превышать 70 % заработной платы, причитающейся к выплате работнику.

Удержания из заработной платы можно учесть в составе расходов на оплату труда на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса РФ, но только после того, как они фактически перечислены получателю (п. 2 ст. 346.17 Налогового кодекса РФ).

Что касается погашения займа, предоставленного организацией, и процентов по нему, то, на наш взгляд, эту операцию необходимо оформлять следующим образом. Работнику выдается заработная плата без учета его задолженности по договору займа. А затем оформляется приходный кассовый ордер на ту сумму, которую работник вносит в погашение своей задолженности по этому договору.

Проценты, начисленные по договору займа, включаются в состав доходов организации как внереализационные доходы (п. 6 ст. 250 Налогового кодекса РФ). Они признаются в качестве дохода на дату поступления денежных средств в кассу организации или на ее расчетный счет. Поэтому сумму процентов, которую работник вносит в кассу организации, необходимо указать как в графе 4, так и в графе 5 Книги учета.

Сумму основного долга, которую работник будет погашать по окончании срока действия договора займа, следует отражать только в графе 4. Указанная сумма не включается в состав налогооблагаемых доходов (подп. 10 п. 1 ст. 251 Налогового кодекса РФ).

ПРИМЕР

Иванов И. И. работает в ООО «Фортуна». Организация использует упрощенную систему налогообложения и платит единый налог с разницы между доходами и расходами.

У Иванова есть ребенок, в пользу которого удерживаются алименты в размере 25 % от суммы выплат на основании исполнительного листа.

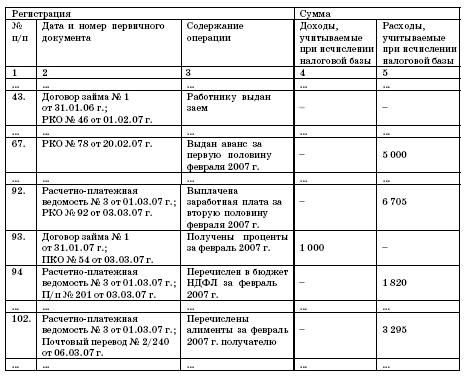

В январе 2007 года на основании договора займа № 1 от 31 января 2007 года организация выдала Иванову заем в размере 100 000 руб. (расходный кассовый ордер № 46 от 01.02.2007 г.) на 12 месяцев с ежемесячной выплатой процентов в размере 1 % от суммы займа.

20 февраля 2007 года работнику был выдан аванс в размере 5000 руб. (расходный кассовый ордер № 78).

За февраль ему было начислено 15 000 руб. (расчетно-платежная ведомость № 3 от 01.03.2007 г.). Величина стандартных налоговых вычетов по НДФЛ составила 1000 руб. (на самого работника – 400 руб., на его ребенка – 600 руб.).

Сумма НДФЛ, удержанного из заработной платы работника, равна 1820 руб. ((15 000 руб. – 1000 руб.) Ч 13 %). Затем бухгалтер рассчитал сумму алиментов, которую необходимо удержать по исполнительному листу:

(15 000 руб. – 1 820 руб.) Ч 25 % = 3295 руб.

3 марта на основании расходного кассового ордера № 92 работнику была выдана заработная плата за февраль (с учетом ранее выданного аванса) в размере 6705 руб. (15 000 – 5 000 – 3 295). Сумма НДФЛ была перечислена в бюджет на основании платежного поручения № 201 от 03.03.07 г.

В тот же день Иванов внес в кассу ООО «Фортуна» проценты по займу, который был ему предоставлен организацией, в размере 1000 руб. (100 000 руб. Ч Ч 1 %). На указанную сумму был оформлен приходный кассовый ордер № 54.

6 марта сумма алиментов, которая была удержана с работника, перечислена получателю (почтовый перевод № 2/240).

В Книге учета доходов и расходов были сделаны такие записи:

Доходы и расходы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Удержания из заработной платы

Удержания из заработной платы УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ — способ погашения обязательств работника перед государством, своим предприятием, другими лицами. Порядок У. из з.п. строго регламентирован и допускается только в предусмотренных законом случаях (ст. 124–126 КЗоТ

23. ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

23. ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ Планирование фонда заработной платы может осуществляться укрупненными расчетами или более детальным способом.При использовании укрупненного метода применяют два метода определения фонда заработной платы всему персоналу: