2.4.4. Правила документооборота и технология обработки учетной информации

2.4.4. Правила документооборота и технология обработки учетной информации

Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. Этот график должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Поэтому работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.5. Разработка порядка организации документооборота и движения внутренней отчетности:

Документооборот в организации и движение внутренней отчетности регламентируется графиком, составляемым в виде схемы или перечня работ всеми исполнителями с указанием их взаимосвязи и сроков выполнения (Приложение № 4).

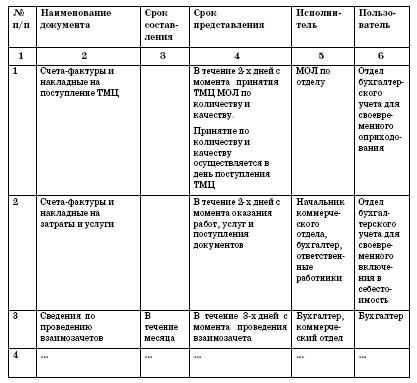

Выписка из приложения № 4 к приказу об учетной политике предприятия № 1 от 03.01.2007:

График документооборота и движение внутренней отчетности предприятия на 2007 год

Директор Михалев А.П.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

5.3.2. Распознание способа обработки информации

5.3.2. Распознание способа обработки информации Движения глаз любого человека способны рассказать не только о его модальности, но и о том, как он работает с текущей информацией.*Рассмотрим 9 направлений взгляда и их рекомендуемую расшифровку*:— направо-вверх — визуальное

УРОВНИ ОБРАБОТКИ ИНФОРМАЦИИ

УРОВНИ ОБРАБОТКИ ИНФОРМАЦИИ Эмма и Мелани повторяют свои знания перед экзаменом по французскому языку. Мелани пытается заучить слова посредством многочисленного повторения, надеясь, что вспомнит их во время экзамена. Эмма использует другую тактику и старается понять

Настройка правила обработки входящих с FXO вызовов

Настройка правила обработки входящих с FXO вызовов Чтобы принимать звонки с линий FXO необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – логин (username), использованный в созданной для FXO-шлюза

Настройка правила обработки входящих с Мультифона вызовов

Настройка правила обработки входящих с Мультифона вызовов Чтобы принимать звонки с линий Мультифона необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – мобильный номер Мегафона,

Настройка правила обработки входящих с SipMaster вызовов

Настройка правила обработки входящих с SipMaster вызовов Чтобы принимать звонки с линий SipMaster необходимо настроить правило обработки входящих вызовов (Inbound Route):• Description – имя соединения, отображаемое в интерфейсе Elastix• DID Number – идентификатор в SipMaster• Set Destination –

Настройка правила обработки входящих вызовов (Inbound Route) для SiSky

Настройка правила обработки входящих вызовов (Inbound Route) для SiSky Если не настраивать специальных правил, входящие звонки из SiSky будут поступать по стандартному правилу обработки входящих вызовов. Если в SiSky несколько линий используют одинаковый логин Skype, иногда при

Создание в Elastix учетной записи для Yeastar NeoGate

Создание в Elastix учетной записи для Yeastar NeoGate Настройка в Elastix учетной записи (Extension) для FXS-шлюза Yeastar NeoGate необходима для звонков с аналоговой станции в город и абонентам, подключенным к Elastix напрямую. А также для связи абонентов с Elastix с абонентами аналоговой станции и для

2.4.5. Методический раздел учетной политики

2.4.5. Методический раздел учетной политики В методическом разделе учетной политики должны быть оговорены конкретные способы ведения бухгалтерского учета, принятые при формировании учетной политики организации и подлежащие раскрытию в бухгалтерской отчетности.К таким

Регистрация учетной записи

Регистрация учетной записи Сначала необходимо пройти стандартную процедуру регистрации в системе Unet.Система Unet – это глобальная учетная запись в системе uCoz. Она дает возможность без дополнительной регистрации заходить на все созданные вами сайты uCoz, используя единую

Открытие учетной записи

Открытие учетной записи Современные монстры Интернета – «Яндекс» и Google – используют для своих сервисов принцип единой учетной записи. К примеру, создав учетную запись YouTube, вы сможете стать пользователем и других сервисов (служб) Google. Что же касается сервисов, то их