2.5.9. Учет основных средств и нематериальных активов

2.5.9. Учет основных средств и нематериальных активов

Как уже упоминалось ранее, учет по упрощенной форме должен вестись в соответствии с едиными методологическими основами и правилами, установленными Законом о бухгалтерском учете, положениями (стандартами) по бухгалтерскому учету.

Планом счетов предусмотрено, что для обобщения информации о затратах организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств и нематериальных активов, предназначен счет 08 «Вложения во внеоборотные активы», являющийся счетом активным.

А для обобщения информации непосредственно о наличии и движении основных средств, нематериальных активов, материалов при работе по общеустановленной системе учета применяются следующие одноименные счета бухгалтерского учета:

Счет 01 «Основные средства»

Счет 04 «Нематериальные активы»

Счет 10 «Материалы».

Эти счета являются активными. Увеличение активов предприятия отражается по дебету счета, уменьшение (выбытие) по кредиту счета.

Что относится к основным средствам?

Правила формирования в бухгалтерском учете информации об основных средствах регулируются Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н (далее – ПБУ 6/01).

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) объект предназначен для использования в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации либо предназначен для сдачи за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Обратите внимание: к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

В составе основных средств не могут учитываться машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность; предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути; капитальных и финансовых вложений.

Основные средства, которые отвечают всем условиям, но стоимость которых не превышает 20 000 руб. или иного лимита установленного в приказе об учетной политике, можно учесть в составе материально-производственных запасов.

Что относится к нематериальным активам?

Правила формирования в бухгалтерском учете информации о нематериальных активах регулируются Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным приказом Минфина России от 16 октября 2000 г. № 91н (далее – ПБУ 14/2000). ПБУ 14/2000 действует с 1 января 2001 года.

Перечень объектов, которые могут быть отнесены к нематериальным активам, приведен в пункте 4 ПБУ 14/2000. Это объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности), а именно:

– исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

– исключительное авторское право на программы для ЭВМ и базы данных;

– имущественное право автора или иного правообладателя на топологии интегральных микросхем;

– исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

– исключительное право патентообладателя на селекционные достижения.

Кроме того, следует учитывать, что в соответствии с пунктом 3 статьи 257 главы 25 Налогового кодекса РФ «Налог на прибыль организаций» к нематериальным активам относится владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

В то же время не могут быть признаны нематериальными активами интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Данный перечень является закрытым и расширенному толкованию не подлежит. Кроме того, для отнесения объекта к нематериальным активам в соответствии с требованиями пункта 3 ПБУ 14/2000 необходимо одновременное выполнение ряда условий.

Нематериальными активами могут быть признаны объекты, способные приносить организации экономические выгоды (доход) в будущем, используемые в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12-ти месяцев или обычного операционного цикла, если он превышает 12 месяцев. Эти объекты не должны иметь материально-вещественной (физической) структуры, однако их неотъемлемым свойством должно являться то, что они могут быть идентифицированы среди другого имущества.

При этом также необходимо, чтобы они не были предназначены для последующей перепродажи, а владеющая ими организация имела надлежаще оформленные документы, подтверждающие существование самих активов и ее исключительные права на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Кроме того, ПБУ 14/2000 не применяется в отношении:

– не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

– не законченных и не оформленных в установленном законодательством порядке научно-исследовательских, опытно-конструкторских и технологических работ;

– материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

По основным средствам, нематериальным активам и материально-производственным запасам Положениями по бухгалтерскому учету предусмотрено, что первоначальной стоимостью объектов, приобретенных за плату, признается сумма фактических затрат организации на приобретение (по основным средствам – также затрат на сооружение и изготовление), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Так, например, по основным средствам фактическими затратами на приобретение, сооружение и изготовление являются (п. 8 ПБУ 6/01):

– суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также деньги, истраченные на доставку и приведение его в состояние, пригодное для использования;

– суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

– регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

– таможенные пошлины и сборы;

– невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

– иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Приведенный перечень – открытый. А значит, в него можно включить любые затраты, которые непосредственно связаны с приобретением, сооружением и изготовлением объекта основных средств, которые осуществлены до момента ввода объекта в эксплуатацию.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

ПРИМЕР

ООО «Верона» приобрело автомашину стоимостью 150 000 руб. без учета НДС. НДС по приобретенной машине составляет 27 000 руб. Была достигнута договоренность, что приемка машины будет осуществляться в гараже у покупателя. Перегон будет осуществляться продавцом за отдельную плату. Документы на доставку автомашины будут выписаны на третье лицо, не являющееся плательщиком НДС.

ООО «Верона» заплатило дополнительно 400 руб. за перегон машины до расположения предприятия.

В учете малого предприятия приобретение автомашины было отражено следующим образом:

ДЕБЕТ 08 КРЕДИТ 60

– 150 000 руб. – приобретена автомашина;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» КРЕДИТ 60

– 27 000 руб. – учтен НДС по приобретенной автомашине;

ДЕБЕТ 08 КРЕДИТ 60

– 400 руб. – отражены в учете расходы на перегон автомашины;

ДЕБЕТ 60 КРЕДИТ 50

– 400 руб. – произведена оплата за перегон машины;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 150 400 руб. (150 000 + 400) – введена в эксплуатацию приобретенная автомашина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам»

– 27 000 руб. – отнесен на вычет при расчетах с бюджетом НДС, оплаченный при приобретении машины;

ДЕБЕТ 60 КРЕДИТ 51

– 187 000 руб. – произведена оплата поставщику за автомашину.

Но, формируя первоначальную стоимость основных средств, нематериальных активов необходимо быть внимательным и не упустить требования налогового учета, которые зачастую могут быть отличны от требований формирования первоначальной стоимости таких активов в бухгалтерском учете.

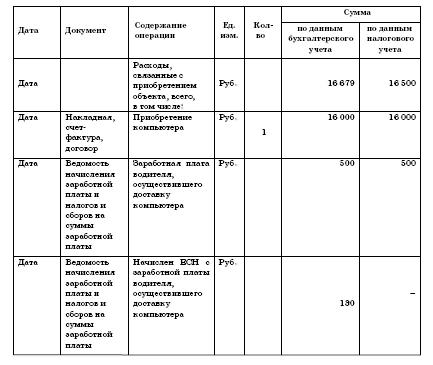

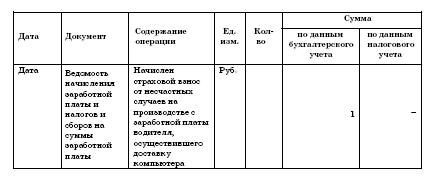

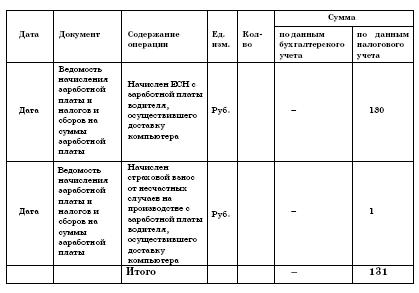

ПРИМЕР

Предприятие приобрело компьютер стоимостью 16 000 руб. без учета НДС. При этом за доставку компьютера шоферу предприятия было начислено 500 руб., и с начисленных сумм ЕСН и взнос по обязательному страхованию от несчастных случаев общим размером 26 % от начисленной оплаты в сумме 130 руб.

В бухгалтерском учете эти расходы формируют первоначальную стоимость актива. В налоговом учете дело обстоит по-другому. Там первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом РФ.

В соответствии же с пунктом 1 статьи 264 Налогового кодекса РФ невозмещаемые налоги, к которым относятся ЕСН и страховые взносы от несчастных случаев на производстве, учитываются в составе прочих расходов.

В бухгалтерском учете предприятия сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 16 000 руб. – отражена стоимость компьютера;

ДЕБЕТ 08 КРЕДИТ 70

– 500 руб. – начислена заработная плата водителю, осуществившему доставку компьютера;

ДЕБЕТ 08 КРЕДИТ 69

– 130 руб. (500 руб. х 26 %) – начислен ЕСН с заработной платы водителя, осуществившего доставку компьютера;

ДЕБЕТ 08 КРЕДИТ 69

– 1 руб. (500 руб. х 0,2 %) – начислен страховой взнос от несчастных случаев на производстве с заработной платы водителя, осуществившего сборку компьютера.

Отражение возникновения актива в налоговом учете будет иметь следующий вид:

Регистр налогового учета «Формирование стоимости объекта учета» за… 2007 года

Регистр налогового учета «Прочие расходы» за… 2007 года

Порядок учета фактических затрат по нематериальным активам и материально-производственным запасам хотя и имеет свои особенности, но в целом аналогичен порядку учета фактических затрат на приобретение основных средств.

ПРИМЕР

Для осуществления торговой деятельности малое предприятие ООО «Юность» в январе 2007 года приобрело компьютер стоимостью 15 000 руб. (в том числе НДС – 2 288,14 руб.), исключительное право на использование компьютерной базы данных стоимостью 5 900 руб. (в том числе НДС – 900 руб.). Срок полезного использования приобретенной базы данных – 3 года.

При этом компьютер и исключительное право были оплачены по безналичному расчету (компьютер оплачен в полном размере, а исключительное право оплачено в сумме 3 000 руб.).

Приобретенный нематериальный актив предполагается использовать в ходе торгово-производственной деятельности.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением объектов, предприятие не имеет.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 12 711,86 руб. (15 000 – 2 288,14) – приобретен компьютер;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» КРЕДИТ 60

– 2 288,14 руб. – учтен НДС по приобретенному компьютеру на основании предоставленного поставщиком счета-фактуры;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 12 711,86 руб. – компьютер введен в эксплуатацию;

ДЕБЕТ 08 КРЕДИТ 60

– 5000 руб. – приобретено исключительное право на использование компьютерной базы данных;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам» КРЕДИТ 60

– 900 руб. – учтен НДС по приобретенному исключительному праву на использование компьютерной базы данных на основании предоставленного поставщиком счета-фактуры;

ДЕБЕТ 04 КРЕДИТ 08

– 5000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам»

– 2 288,14 руб. – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному компьютеру;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам»

– 457,63 руб. (3 000 руб. х (18 %: 118 %)) – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному нематериальному активу;

ДЕБЕТ 60 КРЕДИТ 51

– 15 000 руб. – оплачено поставщику за компьютер;

ДЕБЕТ 60 КРЕДИТ 51

– 3000 руб. – произведена оплата поставщику за приобретенное исключительное право.

Оформление поступления и учета объектов основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей сроки полезного использования существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

При постановке основных средств на учет на них открываются унифицированные формы первичных документов по учету основных средств.

Формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее – Постановление Госкомстата № 7).

ПРИМЕР

В Приказе об учетной политике ООО «ТоргСервис» установлена следующая классификация объектов основных средств.

1. Группа автотранспортных средств.

2. Группа печатных устройств и копировально-множительной техники.

3. Группа средств связи и т. д.

Кроме того, в названном приложении указано, что составление единого акта по форме № ОС-1б «Акт о приеме-передаче групп объектов основных средств

(кроме зданий и сооружений)» на группу объектов основных средств производится, если активы поступили в одном календарном месяце.

В феврале – марте 2007 года на предприятие поступил ряд объектов основных средств. В соответствии с принятыми на предприятии правилами документооборота и технологии обработки учетной информации были составлены следующие документы:

Помимо документа, оформляющего передачу объектов основных средств в организации или между организациями, для учета наличия объекта основных средств также оформляются формы:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

Как видно из названия форм, форма № ОС-6 открывается на каждый объект, а форма № ОС-6а – на группу объектов. Инвентарная же книга может открываться в организации, имеющей небольшое количество объектов основных средств.

ПРИМЕР

На учете ООО «Тракс» числится всего лишь пять объектов основных средств. Приказом руководителя предприятия установлено, что для учета объектов основных средств организации следует использовать Инвентарную книгу учета объектов основных средств.

Инвентарная карточка (инвентарная книга) открывается в бухгалтерии в одном экземпляре на основании форм № ОС-1, ОС-1а и ОС-1б, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарной карточке (инвентарной книге) должны быть отражены все данные, необходимые для осуществления бухгалтерского учета данного актива, а именно: наименование, инвентарный номер, реквизиты документа, по которому поступил объект, первоначальная стоимость, срок полезного использования, сумма начисленной амортизации

(износа), остаточная стоимость, переоценка, внутреннее перемещение, выбытие (списание) объекта. (Пример Инвентарной карточки см. на стр. 146).

Правильное заполнение реквизитов форм утвержденных первичных документов позволит организации осуществлять качественный аналитический и синтетический учет объектов основных средств.

Оформление поступления и учета нематериальных активов

Единицей бухгалтерского учета нематериальных активов также является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации.

При постановке нематериальных активов на учет на каждый объект открывается Карточка учета нематериальных активов (форма № НМА-1).

Указанная форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Постановлением № 71а не утверждены унифицированные формы первичной учетной документации по осуществлению операций с нематериальными активами (за исключением формы № НМА-1).

Поэтому такие формы должны быть разработаны организацией самостоятельно. При этом следует учитывать требования пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), пункта 13 Положения по ведению бухгалтерского учета и других нормативных документов, в которых приведены обязательные реквизиты, которые должны содержаться в первичных документах.

Например, согласно пункту 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки.

Разработанные и используемые на предприятии формы первичной учетной документации целесообразно закрепить в приказе об учетной политике организации.

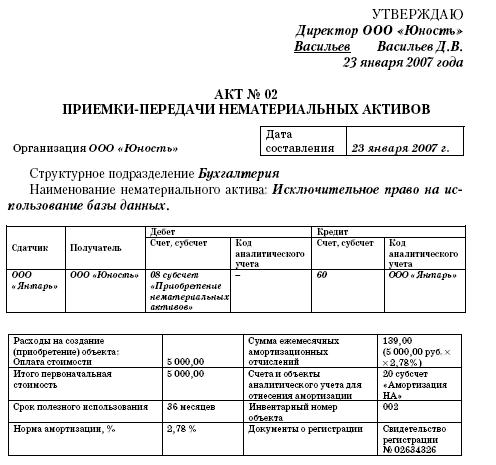

Комиссия, назначенная на основании: приказа Директора от 23.01.2007 № 1, в составе:

Председателя комиссии: Директора Васильева Д.В.

Членов комиссии: Главного бухгалтера Димитровой Н.Л., бухгалтера Маркиной И.В.

произвела ознакомление с работой вспомогательной базы данных для автоматизированной системы бухгалтерского учета, принимаемой в эксплуатацию от ООО «Янтарь» согласно договора купли-продажи № б/н от 23.01.07.

В момент приемки объект находится: в ООО «Юность», 378012, г. Ленинск, ул. Печатников, д. 101, кв. 55.

Краткая характеристика объекта:

База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику предприятий региона.

Объект техническому заданию соответствует.

Доработка не требуется.

Результаты испытания объекта показали, что объект удовлетворяет всем необходимым параметрам и годен к эксплуатации.

Заключение комиссии: Осуществить приемку объекта и ввести объект в эксплуатацию.

Приложение.

1. Договор купли-продажи № б/н от 23.01.07.

2. Сопроводительная документация по базе данных.

3. Свидетельство о регистрации программы.

Председатель комиссии: Васильев Директор Васильев Д.В.

Члены комиссии: Главный бухгалтер

Димитрова Димитрова Н.Л.

Маркина Бухгалтер Маркина И.В.

Объект нематериальных активов

Сдал Иваньков менеджер ООО «Мир компьютеров» Иваньков Е.Е.

М.п.

Принял Маркина Бухгалтер Маркина И.В.

М.п.

Отметка бухгалтерии об открытии карточки по учету нематериального актива.

Главный бухгалтер Димитрова

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

2.5.6. Учет денежных средств

Для учета наличных и безналичных денежных средств Планом счетов и рабочим планом счетов бухгалтерского учета, предлагаемым Типовыми рекомендациями по организации бухучета, используются счета 50 «Касса» и 51 «Расчетный счет».Как уже указывалось,

2.5.11. Учет амортизации основных средств и нематериальных активов

Амортизационные отчисления по основным средствам и нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов

2.5.13. Учет ссуд банка, заемных и целевых средств

Учет ссуд банка, заемных и целевых средств, отражаемых в соответствии с Планом счетов на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 86 «Целевое финансирование»

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

Учет основных средств и нематериальных активов оговорен соответственно разделами VI и VII Порядка учета.Как и по

4.5.3. Бухгалтерский и налоговый учет основных средств

Поскольку порядок бухгалтерского и порядок налогового учета основных средств не совпадают, мы рассмотрим их поочередно.Бухгалтерский учет основных средствКак уже было сказано выше, организации, применяющие

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

Статья 346.16 Налогового кодекса РФ позволяет предпринимателю, который применяет «упрощенку», учесть в составе расходов

Восстановление основных средств или основного капитала

Рыночные отношения ставят проблему амортизации совершенно по-иному.В социалистической экономической системе амортизация решала двуединую задачу – восстановление основных средств (оборудования) и

Бухгалтерский учет основных средств

Государственно установленный бухгалтерский отчет по основным средствам может быть теперь существенно упрощен.Амортизационный фонд непосредственно учитывается на счете предприятия в АИФе. В бухгалтерском учете ведется учет

ДВИЖЕНИЕ ПОЕЗДОВ

ПРИ ПРЕКРАЩЕНИИ (НЕИСПРАВНОСТИ)

ДЕЙСТВИЯ ОСНОВНЫХ СРЕДСТВ

СИГНАЛИЗАЦИИ

1.102. На линии, где АЛС-АРС является основным средством сигнализации при движении поездов, при неисправности [05] двух и более смежных рельсовых цепей движение поездов осуществляется

ОПОЗНАВАТЕЛЬНЫЕ ЗНАКИ ТРАНСПОРТНЫХ СРЕДСТВ (п. 8 основных положений по допуску транспотрных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного Более 800 000 книг и аудиокниг! 📚

Читайте также

Учёт денежных средств

Учёт основных средств

2.5.6. Учет денежных средств

2.5.11. Учет амортизации основных средств и нематериальных активов

2.5.13. Учет ссуд банка, заемных и целевых средств

3.5. Учет основных средств, нематериальных активов и порядок их амортизации индивидуальными предпринимателями, применяющими общую систему налогообложения

4.5.3. Бухгалтерский и налоговый учет основных средств

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

Восстановление основных средств или основного капитала

Бухгалтерский учет основных средств

ДВИЖЕНИЕ ПОЕЗДОВ ПРИ ПРЕКРАЩЕНИИ (НЕИСПРАВНОСТИ) ДЕЙСТВИЯ ОСНОВНЫХ СРЕДСТВ СИГНАЛИЗАЦИИ

ОПОЗНАВАТЕЛЬНЫЕ ЗНАКИ ТРАНСПОРТНЫХ СРЕДСТВ (п. 8 основных положений по допуску транспотрных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения)