2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия

2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия

Реализация продукции, работ, услуг и другого имущества малого предприятия, а также определение финансового результата по этим операциям при применении общепринятой формы бухгалтерского учета отражается на счетах 45 «Товары отгруженные», 90 «Продажи», 91 «Прочие доходы и расходы», а малыми предприятиями, применяющими упрощенную форму бухгалтерского учета, – на счете 90 «Продажи».

Расчеты с покупателями и заказчиками при применении общепринятой формы бухгалтерского учета отражаются на счете 62 «Учет расчетов с покупателями и заказчиками», при использовании упрощенной формы учета – на счете 76 «Расчеты с разными дебиторами и кредиторами».

Способ отражения реализации при применении общеустановленной системы может зависеть и от способа оценки товаров, выбранного на предприятии.

Реализация в зависимости от выбранного метода будет выглядеть следующим способом:

ПРИМЕР

Покупная стоимость товаров составляет 120 000 руб. Продажная стоимость товаров с учетом НДС равна 169 920 руб. Предприятие 1 при этом учитывает товар с использованием счета 42, а Предприятие 2 без указанного счета.

Отражение у Предприятия 1:

ДЕБЕТ 62 КРЕДИТ 90

– 169 920 руб. – осуществлена реализация товара;

ДЕБЕТ 50 КРЕДИТ 62

– 169 920 руб. – внесена в кассу выручка за реализованный товар;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

– 25 920 руб. – начислен НДС от реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 120 000 руб. – списана покупная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 42

– 24 000 руб. – сторнирована реализованная торговая наценка;

ДЕБЕТ 90 КРЕДИТ 99

– 24 000 руб. (169 920 – 25 920–120 000) – определен финансовый результат от реализации;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 5 760 руб. (24 000 руб. Ч 24 %) – начислен налог на прибыль.

Отражение у Предприятия 2:

ДЕБЕТ 62 КРЕДИТ 90

– 169 920 руб. – осуществлена реализация товара;

ДЕБЕТ 50 КРЕДИТ 62

– 169 920 руб. – внесена в кассу выручка за реализованный товар;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

– 25 920 руб. – начислен НДС от реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 120 000 руб. – списана покупная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 99

– 24 000 руб. (169 920 – 25 920–120 000) – определен финансовый результат от реализации;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 5 760 руб. (24 000 руб. Ч 24 %) – начислен налог на прибыль.

Разные партии товаров поступают по разным ценам. По какой же цене их списывать при их реализации?

Пункт 16 ПБУ 5/01 предусматривает несколько способов оценки выбывающих материально-производственных запасов, а значит, и товаров (кроме товаров, учитываемых по продажной стоимости), а именно:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Аналогичные условия содержатся в пункте 58 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н.

Пункт 14 Типовых рекомендаций по организации бухучета малых предприятий указывает, что товары, приобретаемые малым предприятием для продажи, принимаются к бухгалтерскому учету по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной (средней) себестоимости.

При этом никакого выбора из предложенных методов сделать не предлагается. Если на предприятии и так хотят применять списание по средней себестоимости, то, как говорится, вопросов нет. Но если выгоден какой-то другой способ списания, можно ли применять его? На наш взгляд, несмотря на приведенный пункт Типовых рекомендаций, все-таки можно. Дело в том, что уравниловка малого бизнеса со всем остальным бизнесом в целом, отрицательно сказываясь на его развитии, в данном случае играет ему на руку. Формально мало какое фактически малое предприятие может считаться юридически малым, так как не соблюдается вся предусмотренная законодательством процедура, которую мы уже рассматривали на страницах данной книги. Это – во-первых.

Во-вторых, ПБУ 5/01, предлагая выбор метода списания товаров – по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО), не делает каких-либо ограничений по их применению для малых предприятий. А любые неустранимые сомнения, противоречия должны решаться в пользу налогоплательщика.

Пример практического применения различных методик списания товаров (ФИФО, ЛИФО, по средней себестоимости, по себестоимости каждой единицы) приведен в разделе «Учет материалов».

ПРИМЕР

Учетной политикой ООО «Юность» предусмотрено следующее:

Выписка из Приказа об учетной политике предприятия:

При продаже (отпуске) товаров их стоимость списывается с применением метода оценки по средней себестоимости.

Бухгалтер малого предприятия, делая реализационные проводки, также должен придерживаться единых методологических основ и правил ведения бухгалтерского учета.

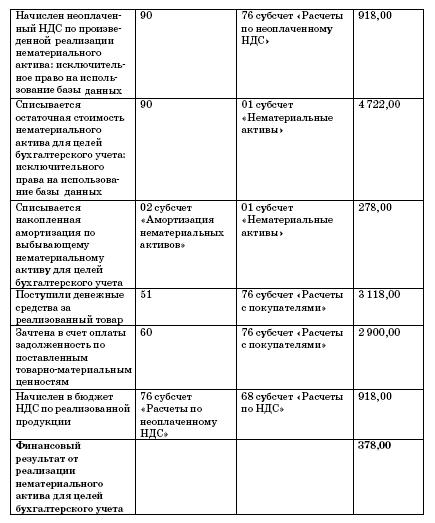

Так, например, при осуществлении реализации прочего имущества предприятия (основных средств, нематериальных активов) бухгалтер не должен забывать, что амортизация продолжает начисляться по первое число месяца, следующего за месяцем выбытия объекта.

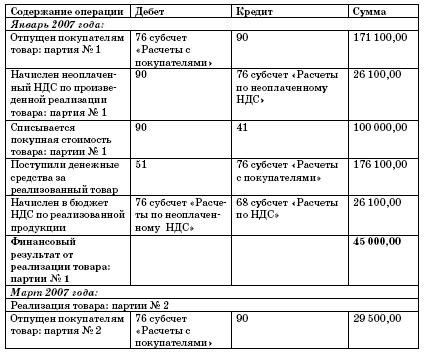

ПРИМЕР

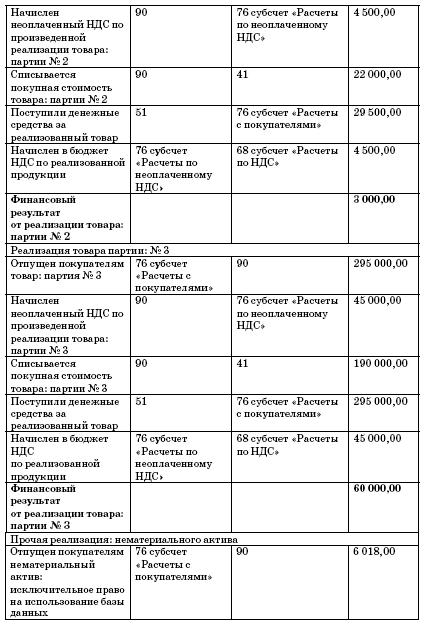

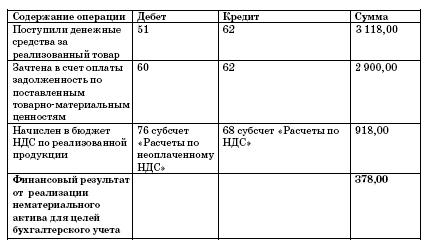

ООО «Юность» с января по март 2007 года реализовало товары и нематериальные активы, оплата за которые поступила в полном объеме:

Данные реализационные операции отражены в учете организации следующим образом:

Таким образом, доход предприятия от реализации за I квартал без учета расходов для целей бухгалтерского учета составил в общей сумме 108 378 руб. ((171 100 – 26 100–100 000) + (29 500 – 4 500 – 22 000) + (295 000 – 45 000–190 000) + (6 018–918 – 4 722)).

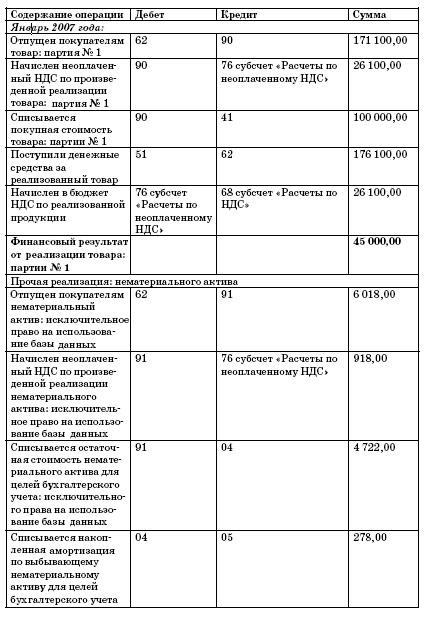

По общепринятой системе бухгалтерского учета была бы использована следующая корреспонденция бухгалтерских счетов (на примере реализации партии товара № 1 и нематериального актива):

Напомним еще об одном требовании законодательства, которое важно соблюсти. Речь идет о документальном оформлении реализации товаров, работ, услуг.

Если предприятие является плательщиком НДС, то необходимо учесть требования пункта 3 статьи 168 Налогового кодекса РФ, и при осуществлении реализации товаров (работ, услуг) выставить соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

3. ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ ПРИ ВЫПОЛНЕНИИ РАБОТ И ОКАЗАНИИ УСЛУГ

3. ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ ПРИ ВЫПОЛНЕНИИ РАБОТ И ОКАЗАНИИ УСЛУГ 3.1. Сроки выполнения работ (оказания услуг) Согласно п. 1 ст. 4 Закона о защите прав потребителей продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество

3.1. Сроки выполнения работ (оказания услуг)

3.1. Сроки выполнения работ (оказания услуг) Согласно п. 1 ст. 4 Закона о защите прав потребителей продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору.Законом определяется, что исполнитель

8.2. Сертификация товаров, работ, услуг…

8.2. Сертификация товаров, работ, услуг… Одно из следствий шутливых законов Мэрфи гласит: «Все не так легко, как кажется».Вот и в нашей ситуации требования законодательства не ограничиваются только обязательным лицензированием соответствующих видов деятельности. Более

10.1. Способы реализации товара и услуг…

10.1. Способы реализации товара и услуг… Решая проблему реализации, топ-менеджеры компании должны реально представлять себе, когда, где, и в каких ситуациях они могут столкнуться с определенными сложностями, и каким образом можно их избежать. В разделе 9.1 было показано, что

1.3.4. Сертификация товаров, работ, услуг

1.3.4. Сертификация товаров, работ, услуг Но помимо лицензирования необходимо выполнить требования законодательства о сертификации продукции, услуг. До недавнего времени правовые основы обязательной и добровольной сертификации продукции, услуг и иных объектов

2.5.14. Учет готовой продукции и товаров

2.5.14. Учет готовой продукции и товаров Учет готовой продукции и товаров, отражаемых согласно Плану счетов соответственно на активных счетах 40 «Готовая продукция» и 41 «Товары», ведется малым предприятием на счете 41 «Товары».В соответствии с ПБУ 5/01 «Учет

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского

2.7. Бухгалтерская отчетность малого предприятия

2.7. Бухгалтерская отчетность малого предприятия Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций,

4.8.4. Расходы на оплату работ и услуг сторонних организаций

4.8.4. Расходы на оплату работ и услуг сторонних организаций Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.Свое мнение по этому поводу

4.12.3. Расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, на приобретение услуг пожарной охраны и иных услуг охранной деятельности

4.12.3. Расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, на приобретение услуг пожарной охраны и иных услуг охранной деятельности Пожарная безопасность – это состояние защищенности личности,

Темпы роста реализации продукции

Темпы роста реализации продукции Процент к предыдущему году 1975 г. в % к 1970 г. 1971 г. 1972 г. 1973 г. 1974 г. 1975 г. Вся промышленность области 108,8 107,0 104,5 107,6 109,0 142,7 В том числе: машиностроение и металлообработка 111,4 110,0 104,4 108,4 110,7 153,5 химическая и нефтехимическая

16. ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ

16. ПЛАНИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ Объем реализации (Ор) можно определить по формуле:Ор = Гиз + (Он – Ок), где Гиз – готовые изделия, руб.; Он – остаток готовой продукции на начало года на складах предприятия, руб.; Ок – то же на конец года, руб.В соответствии с Положением о

31. КЛАССИФИКАЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

31. КЛАССИФИКАЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) Для учета и планирования затрат на производство применяется следующая классификация:1. По экономическим элементам все затраты делятся на затраты оборотных фондов (сырье, материалы, топливо, энергия) и затраты

49. Планирование реализации продукции

49. Планирование реализации продукции Результативным показателем деятельности предприятия является объем реализованной продукции.Реализованной продукцией по общепризнанным стандартам является та продукция, которая была отгружена покупателям (то же самое касается и