2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».

Аналитический учет на данном счете ведется по видам налогов.

Помимо начисленного налога на доходы физических лиц, удержанного из заработной платы работников (КРЕДИТ 68 субсчет «Расчеты по НДФЛ»), и налогов, начисленных от реализации продукции (КРЕДИТ 68 субсчет «Расчеты по НДС»), малому предприятию следует ежеквартально начислять следующие налоги и сборы:

– налог на рекламу;

– налог на имущество предприятия;

– налог на прибыль.

Налог на имущество предприятий

Предприятие приобрело актив, ввело его в эксплуатацию, учло по нему НДС, рассчитало амортизацию. Вроде бы все операции по эксплуатируемому объекту выполнены. Однако это не так. Периодически у предприятий возникает еще одна обязанность, связанная с находящимся у них на учете имуществом. Это обязанность исчислить и уплатить налог на имущество.

Глава 30 Налогового кодекса РФ определяет порядок исчисления налога. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

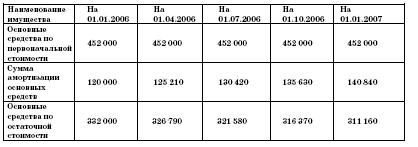

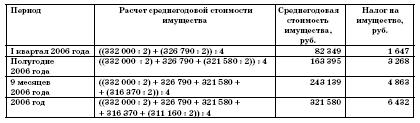

ПРИМЕР

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

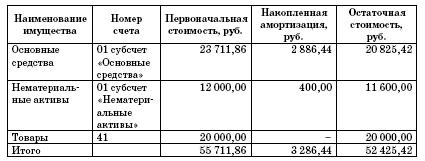

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

На балансе ООО «Юность» находится следующее имущество:

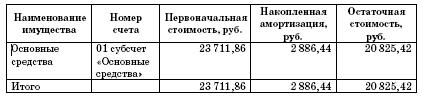

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

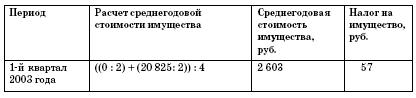

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

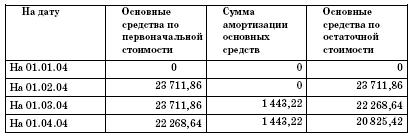

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

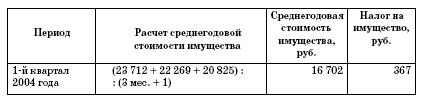

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

ПРИМЕР

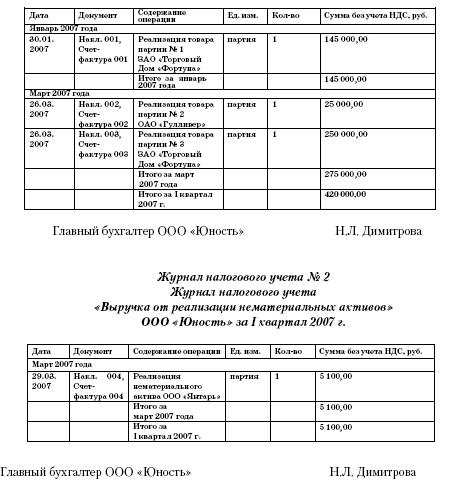

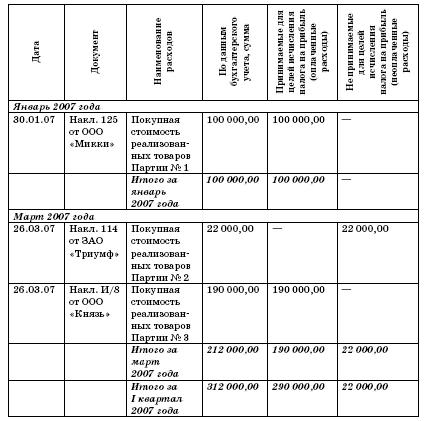

Журнал налогового учета № 1 Журнал налогового учета «Выручка от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;

ДЕБЕТ 99 КРЕДИТ 90

– 28 942,22 руб. (0 – 28 942,22) – определен финансовый результат за февраль 2007 года.

Март 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за март 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 33 593,78 руб. (3 000 + 60 000 + 378 – 28 942,22 – 750 – 92) – определен финансовый результат за март 2007 года.

Таким образом, по итогам работы за I квартал ООО «Юность» по данным бухгалтерского учета получена прибыль (кредитовое сальдо счета 99 «Прибыли и убытки») в сумме 11 768,40 руб. (7 116,84 + 33 593,78–28 942,22).

Однако данная величина прибыли, полученная по данным бухгалтерского учета, совсем не означает такую же величину прибыли по данным налогового учета.

Рассчитывая налог на прибыль при работе по кассовому методу, следует иметь в виду, что учет расходов в составе затрат для целей налогообложения имеет следующие особенности (п. 3 ст. 273 Налогового кодекса РФ):

– материальные расходы, а также расходы на оплату труда, оплату процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц учитываются в составе затрат в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе затрат в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

ПРИМЕР

Для упрощения примера предположим, что ООО «Юность» не имело других затрат в I квартале 2007 года.

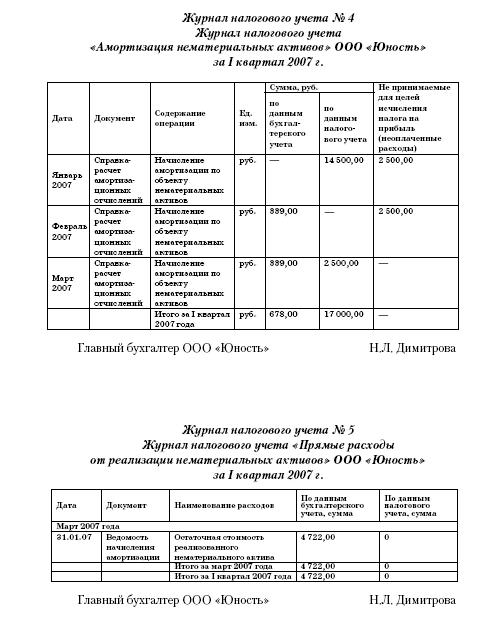

Журнал налогового учета № 3 Журнал налогового учета «Прямые расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

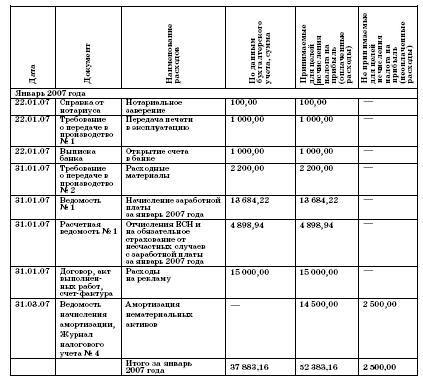

Чтобы заполнить следующий журнал налогового учета, частенько необходимо предварительно произвести небольшой расчет.

Речь идет о расходах на рекламу.

Эти расходы являются косвенными расходами (подп. 28 п. 1 ст. 264 Налогового кодекса РФ), однако принять при расчете налогооблагаемой базы можно не любую их величину, а только с учетом положений пункта 4 этой же статьи.

В пункте 4 расходы на виды рекламы, не поименованные в абзацах втором – четвертом пункта 4 статьи 264 Налогового кодекса РФ, должны приниматься при расчете налога на прибыль в размере, не превышающем нормы.

Однако в нашем примере рекламная акция проводилась через средства массовой информации, и расходы нормировать не нужно. Они подлежат включению в состав расходов в полном размере.

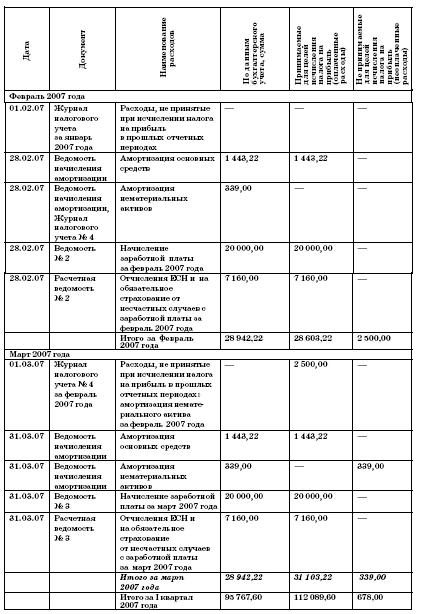

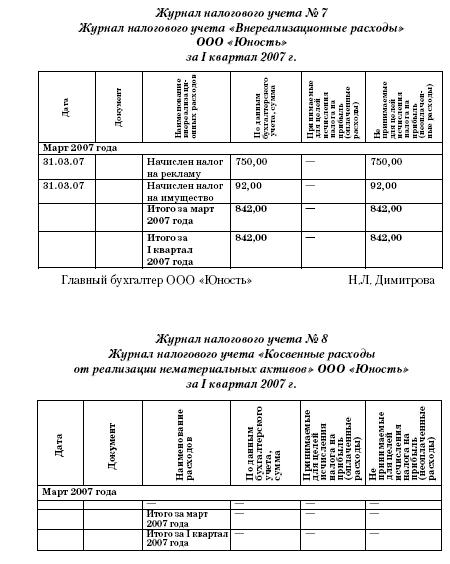

Журнал налогового учета № 6 Журнал налогового учета «Косвенные расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

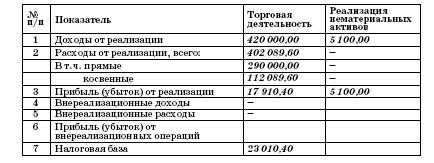

Таким образом, бухгалтер предприятия на основе составленных журналов налогового учета может произвести расчет налоговой базы по налогу на прибыль.

Журнал налогового учета № 9

Расчет налоговой базы по налогу на прибыль ООО «Юность»

за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

В результате по данным налогового учета получена прибыль в сумме 23 010,40 руб.

Таким образом, сумма налога на прибыль по ООО «Юность» по итогам работы в I квартале 2007 года составит 5523 руб. (23 010,40 руб. Ч 24 %).

Начисление налога на прибыль будет отражено следующей проводкой (одинаково, по упрощенной и общепринятой формам бухгалтерского учета):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5 523 руб. – начислен налог на прибыль за I квартал 2007 года.

Прибыль, оставшаяся в распоряжении предприятия, составит 6 245, 40 руб. (11 768, 40 – 5 523).

В течение года финансовый результат деятельности предприятия отражается как дебетовое (убыток) или кредитовое (прибыль) сальдо счета 99 «Прибыли и убытки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть если бы в примере фигурировал не первый, а четвертый квартал, то необходимо было бы сделать еще следующую проводку:

ДЕБЕТ 99 КРЕДИТ 84

– 6 245, 40 руб. – произведено закрытие счета 99.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

6 ПОНЯТИЕ И ОРГАНИЗАЦИЯ ИНДИВИДУАЛЬНОГО (ПЕРСОНИФИЦИРОВАННОГО) УЧЕТА

6 ПОНЯТИЕ И ОРГАНИЗАЦИЯ ИНДИВИДУАЛЬНОГО (ПЕРСОНИФИЦИРОВАННОГО) УЧЕТА Индивидуальный, т. е. персонифицированный, учет – это организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ.Целями

Когда было положено начало налогам?

Когда было положено начало налогам? Существует выражение: «Смерть и налоги всегда с нами». В той или иной форме люди платили налоги с древнейших времен. Но существует большая разница между налогами в древности и налогами, которые мы платим сейчас.В древние времена люди

1.1.6. Требования по ведению налогового учета

1.1.6. Требования по ведению налогового учета Вообще требования по ведению налогового учета прописаны в статье 313 Налогового кодекса РФ и относятся к исчислению налога на прибыль. Просто в практической деятельности уже сложился подход использовать термин «налоговый

2.1. Организация бухгалтерской службы и учета

2.1. Организация бухгалтерской службы и учета Преодолев описанные выше организационные этапы, следует задуматься и об организации бухгалтерского учета на предприятии, ведь от уровня бухгалтерского учета на предприятии зависит очень многое. Плохо поставленный учет будет

2.5.4. Учет уставного капитала и расчетов с учредителями

2.5.4. Учет уставного капитала и расчетов с учредителями Типовыми рекомендациями для учета уставного капитала малыми предприятиями, ведущими бухгалтерский учет по упрощенной форме, предусмотрен счет 80 «Уставный капитал».Для ведения аналитического учета к этому счету

2.5.7. Учет расчетов с подотчетными лицами

2.5.7. Учет расчетов с подотчетными лицами В соответствии с Планом счетов для обобщения информации о состоянии расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами».Счет 71 – это счет активно-пассивный и может иметь одновременно и дебетовое и

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.Для обобщения

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки» При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение

5.8. Исполнение обязанностей налогового агента

5.8. Исполнение обязанностей налогового агента Вообще все организации и индивидуальных предпринимателей, уплачивающих налоги в установленном законом порядке, можно разделить на две группы: налогоплательщики и налоговые агенты. При этом одно и то же лицо может являться

Глава 1 Организация бухгалтерского учета

Глава 1 Организация бухгалтерского учета 1.1. Бухгалтерский учет, его объекты и основные задачи ведения Бухгалтерский учет в акционерных обществах ведется в соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Положениями бухгалтерского

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ

33. СУЩНОСТЬ АКТУАРНЫХ РАСЧЕТОВ Актуарные расчеты – система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Они позволяют систематизировать математические и