5.2.1. Бытовые услуги населению

5.2.1. Бытовые услуги населению

Бытовыми являются те услуги, которые оказаны за плату населению и упомянуты в Общероссийском классификаторе (ОКУН), утвержденном Постановлением Госстандарта России от 28 июня 1993 г. № 163, за исключением услуг ломбардов, а также ремонта, технического обслуживания и мойки автотранспортных средств.

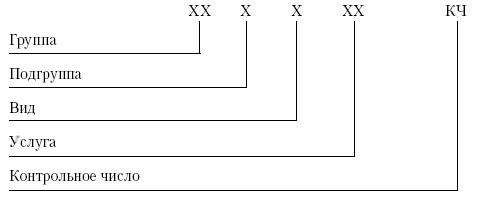

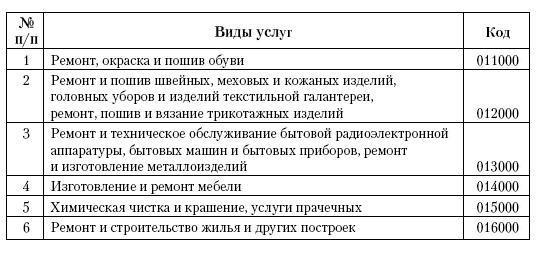

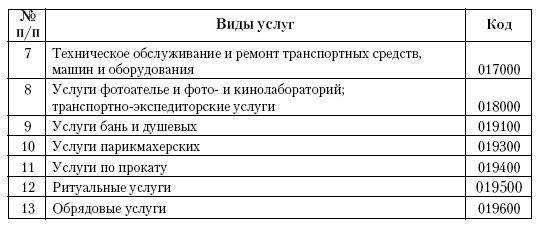

Конкретные виды деятельности, по которым надо платить «вмененный» налог, определяются местными властями. Причем местные чиновники вполне могут перевести на «вмененку» лишь часть бытовых услуг, выбрав их из классификатора по своему усмотрению. Такие изменения в статью 346.26 Налогового кодекса РФ внесены Федеральным законом от 18.06.2005 г. № 63-ФЗ. Согласно ОКУН, группа «Бытовые услуги» имеет код «01». Эта группа делится на подгруппы, вид и отдельные услуги, некоторые из которых приведены в таблице 1. В ОКУН используют последовательную систему кодирования.

Таблица 1

Виды бытовых услуг, оказываемых населению

ПРИМЕР

Организация предоставляет в прокат видеокассеты.

Согласно Общероссийскому классификатору услуг населению ОК 002-93 к бытовым услугам, в частности, относится предпринимательская деятельность в сфере проката бытовой радиоэлектронной аппаратуры и принадлежностей к ней, видеоигровых устройств, видеокассет (код 019402).

Таким образом, действие специального налогового режима в виде ЕНВД распространяется на прокат видеокассет. Но только в том случае, если региональные власти ввели этот налог на своей территории. И если они включили прокат видеокассет в число облагаемых видов деятельности. Указанная организация обязана встать на учет в налоговой инспекции по месту ведения такой деятельности. Сделать это надо в срок не позднее пяти дней с начала ее осуществления.

Кстати, реализации и прокату видеокассет посвящено письмо Минфина России от 17 февраля 2005 г. № 03-06-05-05/14. Здесь сказано: если фирма (предприниматель) оказывает услуги по прокату видеопродукции, то применять ЕНВД она обязана. Так же как и при розничной продаже такой продукции населению. Естественно, при соблюдении всех ограничений, которые установлены Налоговым кодексом РФ. При этом платить единый налог нужно с обоих видов деятельности. То есть и с бытовых услуг, и с розничной торговли. Однако при расчете ЕНВД с розничных продаж применяется физический показатель «площадь торгового зала» или «торговое место», а с бытовых услуг – «количество работников». Поэтому необходимо вести раздельный учет этих показателей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4.5.6. Бытовые электроприборы

4.5.6. Бытовые электроприборы Бытовая электротехника очень удобна, но может принести много бед, если не соблюдать меры безопасности при ее установке и работе, проводить работу по заземлению оборудования должен специалист.Если морозильная камера снабжена запирающим

Как начались бытовые танцы?

Как начались бытовые танцы? Танцы существовали в той или иной форме практически с первых шагов человечества. Первобытные люди в танцах изображали животных или силы природы, и религиозные танцы были частью истории человечества с самых первых ее страниц.Но бытовые танцы —

Бытовые подробности

Бытовые подробности Сегодня в космосе летает Международная космическая станция, на которой постоянно работают и живут шестеро космонавтов. Но спроси прохожего на улице, кто именно — вряд ли кто ответит. И уж если заходит разговор об обитателях орбиты, то многих ныне

Какие города входят в первую десятку самых больших (по населению) в Европе?

Какие города входят в первую десятку самых больших (по населению) в Европе? Десятью самыми большими по населению европейскими городами являются следующие (в скобках указана численность населения): Москва (8 533 000), Стамбул (7 615 500), Лондон (6 967 500), Санкт-Петербург (4 564 800), Берлин

Какие города входят в первую десятку самых больших (по населению) в мире?

Какие города входят в первую десятку самых больших (по населению) в мире? Десятью крупнейшими по населению городами мира являются следующие (в скобках указана численность населения): Сеул, Южная Корея (10 229 300); Бомбей, Индия (9 925 900); Карачи, Пакистан (9 863 000); Мехико, Мексика (9 815

Бытовые и социальные факторы риска ГБ

Бытовые и социальные факторы риска ГБ Считается, что гипертоническая болезнь не является болезнью социальной, т. е. она проявляется в различных сословиях и социальных группах. Однако нужно говорить о том, что многие бытовые ситуации, порождающие отрицательные эмоции,

Бытовые яды

Бытовые яды Антифризы Антифризы – это жидкости, не замерзающие под воздействием низких температур. Они применяются в установках, работающих при низких температурах, а также для охлаждения двигателей автомобилей. Современные антифризы обладают антикоррозийными

Объем бытовых услуг населению Горьковской области

Объем бытовых услуг населению Горьковской области 1970 г. 1971 г. 1972 г. 1973 г. 1974 г. 1975 г.* 1975 г. в % к 1970 г. Объем бытовых услуг, тыс. руб. 64181 70417,9 76456,3 81080,8 85873,0 82820,0 149,9 В среднем на душу населения — всего, руб. 17—31 18—96 20—53 21—76 23—13 22—07 145,6 В том числе: городская

Бытовые фильтры для воды

Бытовые фильтры для воды В домашних условиях мы в основном пользуемся той водичкой, что льется из-под крана, для всех бытовых целей.На ней наши отчаянные домохозяйки варят и замешивают тесто, не думая о том, что часто в кастрюлю или чайник наливают не только всю таблицу

1.14.6. Бытовые устройства для связи по Wi-Fi

1.14.6. Бытовые устройства для связи по Wi-Fi Современные многофункциональные устройства, состоящие из принтера и сканера (далее – МФУ) с беспроводным каналом управления и передачи данных (по Wi-Fi), получили признание не только на рабочем или офисном столе, но и в обычной