4.11. Расходы на страхование

4.11. Расходы на страхование

4.11.1. Расходы на обязательное страхование

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, могут включать в состав расходов следующие затраты на все виды обязательного страхования работников и имущества (подп. 7 п. 1 ст. 346.16 Налогового кодекса РФ):

• страховые взносы на обязательное пенсионное страхование;

• взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Указанные расходы должны быть документально подтверждены и экономически обоснованы. В том случае, если тарифы обязательного страхования не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Обратите внимание! Суммы взносов, перечисленные по договору добровольного страхования, в состав расходов включать нельзя.

Взносы на обязательное пенсионное страхование

Пенсионные взносы нужно начислять на те выплаты, которые облагаются ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ»). Облагаемая база по взносам в ПФР определяется по правилам, которые установлены статьями 236 и 237 Налогового кодекса РФ. Начислять взносы нужно на выплаты по трудовым, гражданско-правовым и авторским договорам.

Вести учет начисленных выплат и вознаграждений, а также сумму взносов на обязательное пенсионное страхование необходимо по каждому физическому лицу (п. 4 ст. 243 Налогового кодекса РФ). Для этого рекомендуется использовать форму Индивидуальной карточки, которая приведена в приложении № 2 к приказу МНС России от 27 июля 2004 г. № САЭ-3-05/443. Затем следует рассчитать сумму выплат и пенсионных взносов, начисленных по организации в целом, в Сводной карточке. Для этого можно использовать форму, которая приведена в приложении № 2.1 к указанному приказу МНС России.

Не начислять ЕСН и пенсионные взносы можно только в двух случаях.

Первый – выплаты предприятия в пользу работника предусмотрены статьей 238 Налогового кодекса РФ: например, государственные пособия, которые выплачиваются в соответствии с законодательством РФ, не подлежат обложению ЕСН (подп. 1 п. 1 ст. 238 Налогового кодекса РФ), а именно – пособие по временной нетрудоспособности, по беременности и родам, уходу за ребенком, безработице и т. д.

Организации оплачивают больничные листы работников за счет двух источников – за счет средств ФСС (не более МРОТ за календарный месяц) и за счет собственных средств (подробно порядок выплаты пособий по временной нетрудоспособности рассмотрен в разделе 2.8.1). Несмотря на то, что пособие по временной нетрудоспособности частично выплачивается за счет организации, оно относится к выплатам, которые гарантированы государством. Поэтому вся сумма больничных, выплаченная работнику, освобождается от начисления взносов в Пенсионный фонд РФ.

Второй случай – расходы предприятия в пользу работника не уменьшают налогооблагаемую прибыль. Речь идет о тех выплатах, которые указаны в статье 270 Налогового кодекса РФ. Это, например, суммы материальной помощи, оплата проезда в общественном транспорте до работы и обратно, обеспечение работника бесплатным питанием и т. д.

На первый взгляд кажется, что на указанные выплаты не нужно начислять пенсионные взносы. Ведь единым социальным налогом, а значит, и взносами в ПФР не облагаются те суммы, которые не учитываются при расчете налога на прибыль (п. 3 ст. 236 Налогового кодекса РФ).

Однако, по мнению налоговиков, это правило не действует в отношении единого налога (письмо УМНС по г. Москве от 20 августа 2003 г. № 28–11/45782). Они утверждают, что положения пункта 3 статьи 236 Налогового кодекса РФ не относятся к организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, так как они не являются плательщиками налога на прибыль. Следовательно, у них не может быть расходов, которые не учитываются при расчете этого налога.

Однако с такой позицией не соглашаются суды, причем на самом высоком уровне. Так, Президиум ВАС РФ в постановлении от 26 апреля 2005 г. № 14324/04 заявил, что если организация или предприниматель на «упрощен-ке» не учитывает какие-либо выплаты в пользу работников при расчете единого налога, то и начислять пенсионные взносы на них не нужно. Дело в том, что выплаты за счет прибыли, остающейся в распоряжении фирмы, не облагаются пенсионными взносами независимо от того, какой режим налогообложения применяет фирма. Кроме того, поскольку единый налог, уплачиваемый при «упрощенке», заменяет налог на прибыль, нормы статьи 236 Налогового кодекса РФ распространяются и на «упрощенцев».

Таким образом, фирмы и предприниматели, применяющие этот налоговый режим, не должны платить пенсионные взносы с выплат, которые не включаются в расходы при расчете единого налога.

Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний рассчитываются в общеустановленном порядке и учитываются при уплате единого налога (у тех, кто выбрал в качестве объекта налогообложения доходы за минусом расходов).

Страхование автогражданской ответственности

Федеральный закон № 85-ФЗ уточнил, что при налогообложении учитываются расходы на все виды обязательного страхования работников и имущества. Однако поправка не устраняет недоработку законодателей в отношении обязательного страхования имущественной ответственности. Между тем, формулировка подпункта 7 пункта 1 статьи 346.16 Налогового кодекса РФ давно уже является камнем преткновения.

Федеральным законом от 25 апреля 2002 г. № 40-ФЗ установлена обязанность для владельцев транспортных средств страховать за свой счет риск своей гражданской ответственности. Речь идет об ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Несмотря на то, что указанный вид расходов прямо не поименован в статье 346.16 Налогового кодекса РФ, он включается в состав расходов на обязательное страхование (подп. 7 п. 1 ст. 346.16 Налогового кодекса РФ).

Дело в том, что расходы на страхование учитываются при расчете единого налога в порядке, который установлен статьей 263 Налогового кодекса РФ. Согласно пункту 2 статьи 263 Налогового кодекса РФ расходы по обязательным видам страхования включаются в состав расходов в пределах страховых тарифов, которые утверждены в соответствии с законодательством РФ и требованиями международных конвенций.

Поэтому расходы на оплату страхового взноса организации могут учесть при расчете единого налога.

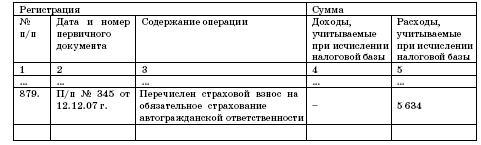

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения. Организация платит единый налог с разницы между доходами и расходами.

В составе основных средств организации имеется автомобиль. Поэтому организация застраховала автогражданскую ответственность сроком на 1 год. Величина страхового взноса составила 5634 руб. Взнос был перечислен 12 декабря 2007 года платежным поручением № 345.

В Книге учета доходов и расходов была сделана соответствующая запись:

Доходы и расходы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Подарки и расходы

Подарки и расходы Он много бы подарил ей за то, чтобы она любила его не за то, что он ей подарил. /Карл Краус/Знаешь, каким умным словом это называется? Аукцион. Кто больше подарил, с тем и буду.Ты познакомился с девушкой, сводил ее в кафе, театр, кино, то есть потратил на нее

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения

3.3. Материальные расходы и расходы на оплату труда индивидуального предпринимателя, применяющего общий режим налогообложения Что относится к материальным расходам, и каков порядок их учета, оговорено разделом IV Порядка учета.Наряду с сырьем, материалами,

4.8. Материальные расходы

4.8. Материальные расходы В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367):– на приобретение сырья и (или) материалов, используемых в

4.8.2. Расходы на аренду

4.8.2. Расходы на аренду Организации, использующие в качестве объекта налогообложения величину доходов, уменьшенную на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество

4.8.5. Расходы на обслуживание ККТ

4.8.5. Расходы на обслуживание ККТ Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с

4.8.6. Расходы на спецодежду

4.8.6. Расходы на спецодежду Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в

4.11.1. Расходы на обязательное страхование

4.11.1. Расходы на обязательное страхование Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, могут включать в состав расходов следующие затраты на все виды обязательного страхования работников и имущества (подп. 7 п. 1 ст. 346.16

4.12.6. Расходы на командировки

4.12.6. Расходы на командировки Состав командировочных расходов, которые можно учесть при расчете единого налога, установлен подпунктом 13 пункта 1 статьи 346.16 Налогового кодекса РФ. Формулировка этого подпункта полностью повторяет текст подпункта 12 пункта 1 статьи 264

4.12.9. Расходы на рекламу

4.12.9. Расходы на рекламу Под рекламой понимается распространяемая в любой форме с помощью любых средств информация о физическом или юридическом лице, товарах (работах, услугах), идеях и начинаниях, предназначенная для неопределенного круга лиц и призванная формировать

РАСХОДЫ

РАСХОДЫ Иногда случается, что первый брак молодой женщины резко оборвался после скоропостижной смерти мужа, или же она развелась вскоре после того, как была «похищена». Если через непродолжительное время она вновь собралась выйти замуж, свадьбу и связанные с ней расходы

Доходы и расходы

Доходы и расходы См. также «Бюджет», «Зарплата», «Стоимость жизни. Уровень жизни» Важно не то, сколько ты зарабатываешь, а на кого тратишь. «Пшекруй» Как счастлив был бы мужчина, если бы он зарабатывал сумму, в которую, как полагает его жена, оценивают его заработки

РАСХОДЫ СУММИРУЮТСЯ

РАСХОДЫ СУММИРУЮТСЯ Можно не сомневаться, что билеты на концерты всё же останутся дорогими. Правда, в Германии, в отличие от США, многие оркестры поддерживаются государством или официально зарегистрированными радиостанциями. Но платить за билеты надо в любом случае.