4.12.14. Подписка на бухгалтерскую литературу

4.12.14. Подписка на бухгалтерскую литературу

Пунктом 1 статьи 346.16 Налогового кодекса РФ установлен закрытый перечень расходов, учитываемых при расчете единого налога. Затраты на подписку на бухгалтерскую литературу в этот перечень не включены. Поэтому учесть их при расчете единого налога нельзя. Такой же точки зрения придерживаются и специалисты налоговых органов (письмо УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035).

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

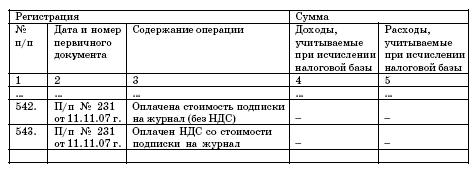

В ноябре 2007 года организация оплатила стоимость подписки на бухгалтерский журнал на 2008 год в размере 2640 руб., в том числе НДС – 240 руб. (платежное поручение № 231 от 11.11.07 г.). Эта операция была отражена в Книге учета доходов и расходов следующим образом (см. таблицу 1):

Таблица 1

Доходы и расходы

В то же время существует и другая точка зрения, согласно которой считается, что подписка на периодические издания может быть учтена как почтовые расходы на основании подпункта 18 пункта 1 статьи 346.16 Налогового кодекса РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Подписка

Подписка ПОДПИСКА — 1) договор, в силу которого одна сторона (подписчик) уплачивает определенную денежную сумму или предоставляет иной имущественный эквивалент, а другая (обычно издательство, торговое предприятие или предприятие связи) — обязуется передавать

Подписка о невыезде

Подписка о невыезде ПОДПИСКА О НЕВЫЕЗДЕ — мера пресечения, применяемая к обвиняемым, а в исключительных случаях — к подозреваемым с целью лишить их возможности скрыться от дознания, предварительного следствия и суда, погиб мешать установлению истины по уголовному делу,

Подписка о невыезде и «невходе»

Подписка о невыезде и «невходе» Специальный орган Министерства юстиции США, Комиссия по условно освобожденным лицам (U.S. Parole Commission), будет ограничивать и контролировать доступ в Internet и другие публичные сети условно освобожденных лиц. Это решение было принято